Positionnements clés

- Les taux obligataires mondiaux ont été fortement en baisse en novembre alors que les pressions inflationnistes se sont apaisées dans les économies développées. Les marchés ont ouvertement remis en question le régime de taux d’intérêt « plus élevés pendant plus longtemps » dans les économies développées en dépit de la prudence exprimée par les décideurs politiques.

- Au Canada, les consommateurs continuent d’intégrer les répercussions des hausses des taux d’intérêt alors que le taux de chômage s’établit à plus de 5 %. Les décideurs politiques continuent de mettre l’accent sur un équilibre entre une économie qui se dégrade et leur mandat déclaré de ramener l’inflation vers sa cible de 2 %.

- Aux É.-U., l’inflation reste supérieure à la cible alors que les données économiques dans leur ensemble se sont assouplies. La considération budgétaire ayant poussé les rendements à la hausse s’est récemment atténuée.

- Nous continuons de déceler de la valeur dans des marchés émergents choisis en raison des niveaux de rendement attrayant et d’un historique de gestion efficace de l’inflation.

- Sur la base du rendement total, les obligations de sociétés à court terme demeurent attrayantes compte tenu de leur rendement à l’échéance de plus de 5 %.

Positionnement actuel et changements importants

Contexte macroéconomique

Il est très probable que le resserrement politique arrive à sa fin au Canada, et il semble que nous ayons atteint le taux final. Les investisseurs ont commencé à être à l’affût d’un abandon du régime de politique monétaire de taux plus élevés pendant plus longtemps et s’attendent à un assouplissement de la politique en 2024. Après deux augmentations consécutives des taux d’intérêt pendant les mois d’été, la Banque du Canada (BdC) a pris une pause lors de ses réunions consécutives de septembre et d’octobre. Le marché ne s’attend pas à un changement de politique lors de la prochaine réunion de la Banque au début de décembre. Les investisseurs seront à l’affût de l’engagement du gouverneur de la BdC, M. Macklem, envers le contrôle de l’inflation dans un contexte d’atténuation de l’activité économique — le récent PIB trimestriel s’est avéré négatif. Le marché est en grande partie d’avis que la BdC assouplira la politique vers la deuxième moitié de l’année prochaine.

La Réserve fédérale semble être en position de maintien d’un atterrissage en douceur laquelle, selon l’avis de plusieurs, échapperait aux décideurs politiques. Les données économiques laissent entendre que la croissance des prix ralentit et que l’inflation a probablement atteint un sommet. La stratégie « inside-out » de la Fed — hausses lors d’une réunion et pause lors de la suivante — a maintenant pris fin alors que le marché est d’avis qu’il n’y a pas d’autres relèvements à l’horizon. En fait, le marché prend maintenant en compte des baisses de taux d’intérêt en 2024 ce qui, selon nous, est tout à fait dans le domaine des possibilités. Les discussions entourant une récession se sont en grande partie estompées. Les investisseurs porteront attention aux commentaires de la part du gouverneur, M. Powell au début de décembre pour en savoir plus sur la prise de décisions à l’avenir.

La Banque centrale européenne (BCE) reste confrontée à une tâche plus difficile que ses contreparties nord-américaines puisque l’inflation demeure persistante malgré un recul des prix de l’énergie. La croissance demeure généralement plus faible à l’est de l’Atlantique. Ce dilemme place les décideurs politiques européens dans une situation très difficile. Cela dit, la BCE a procédé à un changement notable depuis un ton belliciste vers un ton neutre. Les marchés ont intégré des baisses de taux d’intérêt pendant la première moitié de 2024.

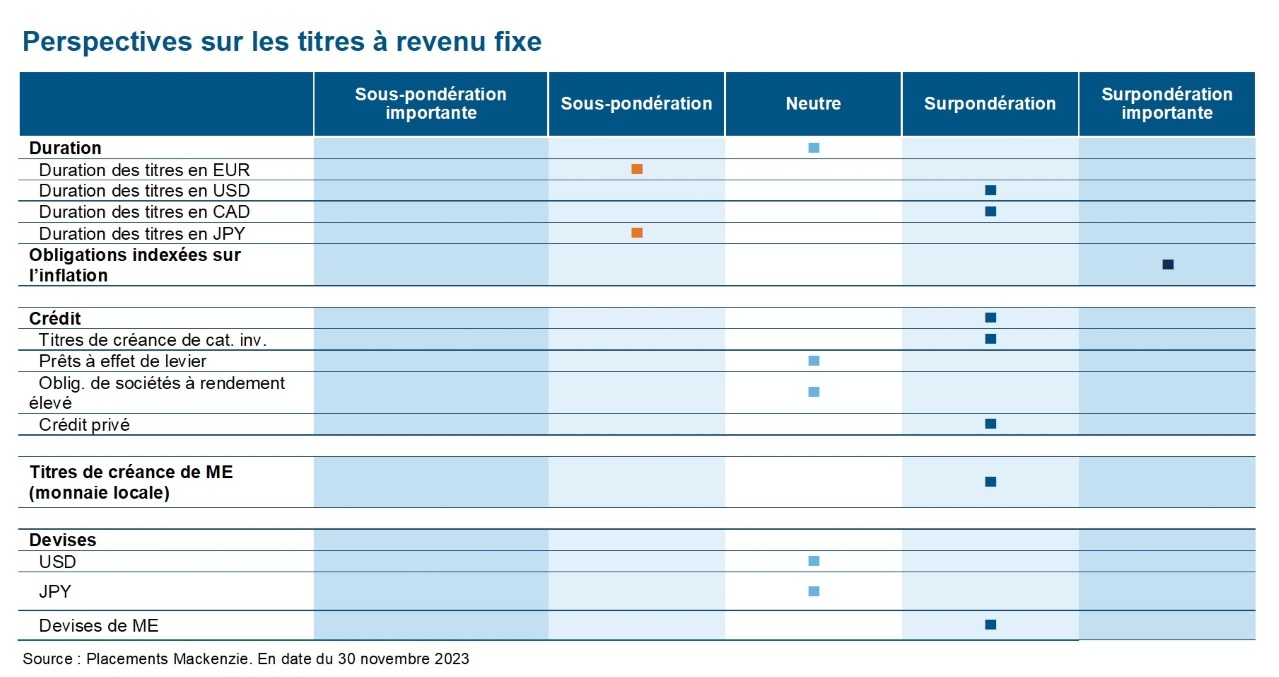

Duration

Nous demeurons généralement neutres en matière de duration et nous continuons d’exprimer cette prise de position d’une manière quelque peu nuancée autour du globe. Nous nous attendons à la poursuite d’une plus grande volatilité des rendements des titres de créance gouvernementaux. En dépit de taux plus élevés pour les titres à plus long terme en Amérique du Nord, nous restons patients à l’égard d’une possible bonification de l’exposition générale à une longue duration compte tenu des risques budgétaires. Nous continuons également de surpondérer fortement les titres du Trésor protégés contre l’inflation (TIPS). Nous penchons vers une courbe des titres du Trésor plus accentuée à moyen terme.

Au Japon, nous maintenons une position vendeur dans des obligations du gouvernement japonais (JGB) au sein de nos fonds à titre d’opération macroéconomique à moyen terme en fonction de l’opinion que la politique de contrôle de la courbe des taux de la Banque du Japon (BdJ) maintient les taux des JGB artificiellement peu élevés. Nous avons pris certains profits sur notre position vendeur en JGB alors que les taux des JGB à 10 ans continuent de progresser alors que les décideurs politiques envisagent de possibles ajustements aux contrôles de longue date de la courbe des taux.

Marchés mondiaux et émergents

Les obligations mondiales ont affiché des rendements positifs pendant le mois alors que l’indice Bloomberg Global Aggregate s’est fortement apprécié pendant le mois de novembre. Les titres de créance gouvernementaux ont augmenté le long de la courbe, l’extrémité à long terme affichant un rendement supérieur, alors que les marchés prévoyaient un revirement de la part des décideurs politiques de la banque centrale. La demande pour des actifs risqués a également bondi au cours de la période. Le rendement des titres à revenu fixe de marchés émergents (MÉ) a été conforme à celui des obligations mondiales pendant la période, les effets des monnaies locales ayant nui à la performance. Nous jugeons toujours que les MÉ sont attrayants, sur une base toutefois plus sélective. Au moyen de relèvements de taux d’intérêt précoces, importants et vigoureux, les marchés émergents ont connu une réduction plus rapide et importante de l’inflation comparativement aux marchés développés. Depuis le début de l’année, nos Fonds continuent de bénéficier de la performance de ces pays.

Obligations de sociétés de qualité investissement

Les obligations de catégorie investissement au Canada se sont appréciées au cours du mois, générant un excellent mois de rendements alors que les taux ont généralement reculé. Les titres de créance de sociétés ont de peu surpassé les obligations gouvernementales, les obligations provinciales ayant constitué le secteur le plus performant globalement. Les obligations à long terme ont fortement surpassé celles à court et à moyen termes. Le marché des nouvelles émissions continue d’être bien soutenu par les investisseurs.

Aux É.-U., les obligations de sociétés ont pris de la valeur alors que les écarts de crédit se sont légèrement resserrés, des taux moins élevés ayant été le principal moteur de la vigueur des rendements. L’appétit des investisseurs pour les titres à revenu fixe est demeuré robuste alors que les obligations de sociétés ont continué de connaître des flux entrants solides avec une préférence pour les solutions à court terme.

Nous sommes d’avis que les obligations de catégorie investissement affichent toujours des paramètres de crédit robustes en dépit d’écarts légèrement plus serrés. Du point de vue du rendement total, les obligations de sociétés à court terme présentent une proposition de valeur convaincante, particulièrement dans un contexte de taux en baisse.

Obligations à rendement élevé

Le mois de novembre a été le théâtre de rendements positifs des titres à rendement élevé alors que les écarts se sont légèrement resserrés. L’exposition à la duration a été le principal contributeur au rendement. Alors que le discours entourant un atterrissage en douceur s’intensifie, l’équipe demeure consciente de son incidence possible sur ce segment du marché. Les bilans des sociétés occupent en général des positions favorables alors que l’effet de levier demeure à de bas niveaux et que les mesures de couverture des intérêts demeurent sur la bonne voie. Alors que nous cherchons à saisir des rendements actuels attrayants, nous avons un penchant pour des émetteurs de plus grande qualité dans le segment des titres à rendement élevé. Nous sommes positionnés en vue d’éviter des secteurs cycliques et axés sur la consommation, favorisant plutôt des segments défensifs du marché comme celui des services aux collectivités. À ce point-ci du cycle, une gestion active — répartition sectorielle et choix des titres individuels — est essentielle.

Prêts à effet de levier

Les prêts n’ont pas entièrement participé au redressement généralisé du marché alimenté par la duration, mais se sont légèrement appréciés alors que les actifs d’appétit pour le risque se sont bien comportés. Depuis le début de l’année, cette catégorie d’actif s’est appréciée de plus de 11 %. Le rendement est toujours stimulé par des coupons élevés, avec plus de 75 % des rendements en cumul annuel ayant émané des coupons. Seuls quatre des 74 sous-secteurs de l’indice de référence LSTA ont accusé un rendement négatif en novembre. Les prêts à notation plus basse ont inscrit des rendements supérieurs pendant le mois.

Observations sur les obligations

Obligations de qualité investissement – Rendement supérieur de la duration

Après une longue période de faiblesse des titres de créance de sociétés de catégorie investissement depuis le début de 2022, cette catégorie d’actif a dégagé un rendement total phénoménal de 5,6 % pendant le mois de novembre, en grande partie en raison de la variation marquée des titres du Trésor. La duration ayant été le principal moteur, des sociétés de plus grande qualité ayant accusé un rendement inférieur au cours de l’année ont dégagé un rendement fortement supérieur, avec un rendement de 6,7 % pour les titres notés AAA comparativement à 5,5 % pour les obligations notées A pendant le mois. Cela s’est avéré être un facteur favorable significatif pour les titres de catégorie investissement de grande qualité que nous avons accumulés l’année dernière, comme Microsoft, Apple et Alphabet.

À l’avenir, notre conviction envers ce sous-secteur de l’univers des titres de catégorie investissement demeure forte en raison 1) d’une convexité élevée offrant une valeur attendue positive en l’absence d’une « cible » quant à la direction des taux d’intérêt, 2) d’un fort potentiel d’appréciation du prix, et 3) d’un risque de crédit virtuellement nul.

Rendement élevé – GTN 7 15/05/27 and GTN 5 3/8 15/11/31

Gray est une société de diffusion télévisuelle américaine qui possède et/ou exploite quatre chaînes de télévision affiliées et des propriétés numériques dans 113 marchés télévisuels. Nous jugeons que Gray affiche la plus grande qualité de chaînes parmi ses pairs, ses chaînes se classant au premier rang dans 80 marchés, et premières ou deuxièmes dans 100 marchés. Cela tende à donner lieu à de meilleures tendances publicitaires de base que ses pairs et se traduit également par un rendement supérieur pendant des années d’élection présidentielle. L’élection de l’année prochaine devrait donner lieu à des niveaux record de dépenses publicitaires politiques et alimenter une accélération hautement nécessaire du désendettement pour Gray.

Le levier reste fixé à plus de 5,0x depuis son acquisition des activités de médias sociaux de Meredith en 2021, et a pesé sur les écarts cette année. Toutefois, nous avons jugé que Gray offre une des meilleures valeurs dans le secteur à rendement élevé des médias et, par conséquent, elle occupe une position clé de surpondération. Alors que l’attention a commencé à se tourner vers l’année prochaine et le facteur favorable qui découlera probablement d’une année électorale, le marché a fait grimper la valeur des obligations de Gray, et nous décelons un potentiel de hausse additionnelle de ces titres.

Prêt à effet de levier — NielsenIQ - INDYUS TL B 1L USD

NielsenIQ est un fournisseur mondial de données, de services et d’analyses cruciales de mesures du commerce de détail auprès de grandes entreprises clientes de vente au détail et de biens de consommation emballés. Pendant le mois de novembre, NielsenIQ a connu une progression alors que les participants au marché s’attendaient à un répit à venir au chapitre des hausses de taux, réduisant la pression exercée sur le portefeuille des consommateurs, et entraînant, pour les sociétés de biens de consommation emballée, une inversion des tendances à la baisse des ventes et du marketing. Cela a été encore davantage alimenté par les bénéfices du 3T de NielsenIQ à la fin de novembre, ayant fait preuve de la vigueur continue de ses activités.

Au cours du trimestre, la société a annoncé qu’elle avec renouvelé avec succès la totalité de ses 13 principaux contrats avec un taux de rétention de 100 % et plus, mis en œuvre avec succès des augmentations de prix, accomplis des progrès au chapitre de ses initiatives d’expansion dans de nouveaux marchés verticaux, et a pris de l’avance à l’égard du lancement de son interface utilisateur nouvelle et améliorée. Les revenus du trimestre ont augmenté de 2 %, alors que le BAIIA a progressé de 4 % sur 12 mois, révélant une expansion de la marge en dépit des pressions inflationnistes et du ralentissement des dépenses de consommation. Ensemble, ces facteurs ont contribué au rendement supérieur du titre de créance au cours du mois.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 30 novembre 2023 et tiennent compte des variations de la valeur des actions et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur ou investisseuse et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, Commissions et charges payables par les investisseurs dans des produits de placement qui cherchent à reproduire un indice.

Le présent document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 30 novembre 2023. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.