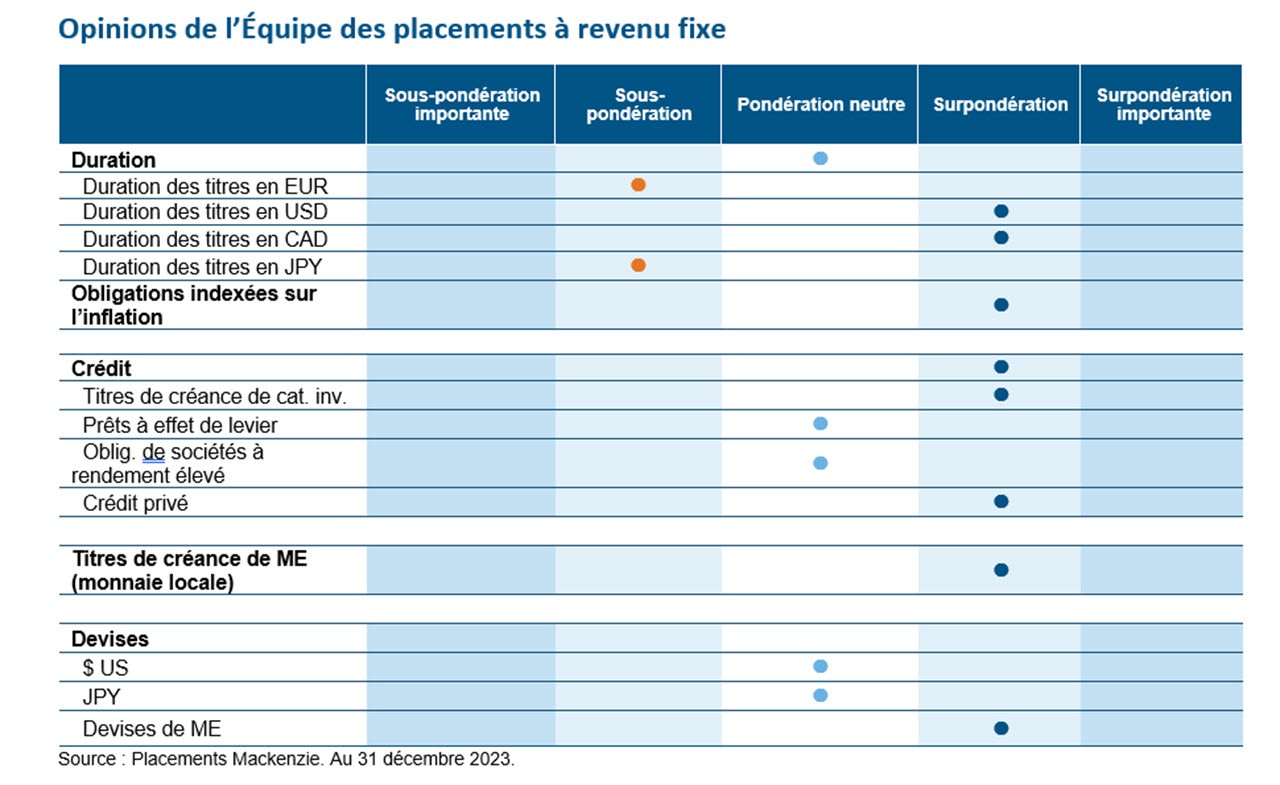

Positionnements clés

- Les taux des bons du Trésor américain sont demeurés sur leur voie baissière, soutenus par une baisse des données sur l’inflation, conformément aux attentes, ainsi que par l’assouplissement des conditions du travail contribuant à une perspective d’atterrissage en douceur désinflationniste.

- Les obligations ont connu une importante demande en termes de duration dans la foulée de la réunion de décembre du FOMC laquelle a révélé de manière inattendue un changement d’orientation prévisionnelle laissant entendre une tendance vers une normalisation des taux plutôt que le maintien d’un régime de taux « plus élevés pendant plus longtemps ».

- L’inflation au Canada s’avère légèrement plus persistante, mais le marché de l’emploi et la consommation se sont dégradés plus rapidement. Néanmoins, nous sommes d’avis qu’il est peu probable que la Banque du Canada s’éloigne trop du cycle d’assouplissement de la Fed.

- Nous continuons de déceler de la valeur dans les obligations de sociétés de catégorie investissement à duration moyenne et dans des marchés émergents choisis (Brésil, Mexique), alors que nous avons réduit notre position acheteur dans des TIPS en faveur de titres nominaux.

Suivi des banques centrales

La Réserve fédérale américaine (Fed)

Ce mois-ci, le tournant majeur a été la réunion de décembre du FOMC à l’issue de laquelle le Comité a maintenu le taux directeur, mais a de manière inattendue indiqué un changement dans l’orientation prévisionnelle, laissant entendre une tendance vers une normalisation des taux, plutôt que le maintien du régime de taux « plus élevés pendant plus longtemps ». Le changement a eu lieu parallèlement à la mesure de l’inflation préférée de la Fed - DPC de base annualisées sur six mois de 1,9 %, sous la cible de 2,0 $ que la Fed tente d’atteindre. Alors que le marché de l’emploi américain demeure robuste avec un taux de chômage de 3,8 %, nous sommes d’avis que des fissures commencent à apparaître sous la surface en ce qui a trait à la création d’emplois privés, le taux de démissions et le taux d’embauches.

La Banque du Canada (BdC)

Le Canada a le problème inverse par rapport aux É.-U. avec une inflation légèrement plus persistante, mais le marché de l’emploi et la consommation se sont dégradés plus rapidement. Nous étions quand même d’avis pendant les hausses que la Banque maintiendrait les taux directeurs dans une fourchette de 50 pdb de ceux de la Fed, et rendus à ce point du cycle, nous ne croyons pas que cela changera pendant les baisses. Ce qui pourrait nous surprendre est une implosion du marché de l’habitation devenant hors de contrôle. Nous croyons que la réunion d’avril de la BdC est en voie d’aboutir à une possible réduction des taux, sa première du cycle, alors que la Fed hésite entre mars ou mai.

La Banque centrale européenne (BCE)

Les défis économiques de la zone euro sont toujours présents, l’inflation s’avérant plus persistante, en partie stimulée par les pressions exercées sur les salaires. L’inflation globale de la zone euro s’est accélérée à 2,9 % sur 12 mois en décembre, comme il était attendu, depuis 2,4 % en novembre, en raison des effets de base de l’énergie, alors que l’inflation de base a chuté à 3,4 % sur 12 mois depuis 3,6 %. Plus important encore, l’élan sous-jacent de l’inflation a continué à s’affaiblir, avec une inflation de base annualisée désaisonnalisée sur 3 mois de beaucoup inférieure à 2 %. La BCE a reconnu le ralentissement important de l’inflation de base, avec une orientation prévisionnelle moins ferme.

La Banque du Japon (BdJ)

La BdJ n’a pas modifié sa position distincte, conservant sa politique monétaire ultra-accommodante et, sans surprise, a maintenu sa politique de taux d’intérêt négatif. Une demande croissante en termes de duration à l’échelle mondiale fera en sorte qu’il sera difficile pour les taux des obligations du gouvernement du Japon d’afficher des gains importants au cours des mois à venir, et avec la ronde de négociations salariales « Shunto » du Japon devant avoir lieu plus tard au 1T, la BdJ semble maintenant en position de rester sur la touche jusqu’à au moins la prochaine année budgétaire, s’ouvrant en avril 2024.

Marchés émergents (MÉ)

Les taux des obligations de MÉ en monnaie locale ont continué de bien se comporter, propulsés par l’affaiblissement du dollar américain, des taux américains moins élevés et une appétence pour le risque. Nous continuons de favoriser les pays exportateurs de produits de base en Amérique latine et nous nous attendons à ce qu’ils continuent d’afficher une performance supérieure, bien que l’instabilité politique reste un facteur de risque important, l’année 2024 étant une année politique majeure avec des élections partout dans le monde. La distinction entre les importateurs et les exportateurs de produits de base est devenue plus prononcée, laissant entendre une divergence possible au sein des résultats.

Duration et positionnement sur la courbe

Nous continuons d’utiliser une approche tactique envers la duration, favorisant surtout l’extrémité à court terme et le centre de la courbe en Amérique du Nord. Nous apprécions la duration dans des régions ou les taux réels sont plus élevés et/ou où les taux directeurs ont probablement atteint leur sommet, comme en Amérique latine, tout en sous-pondérant les régions où d’autres interventions politiques seront nécessaires. Nous avons légèrement augmenté la duration en réduisant des positions vendeurs à l’extrémité à long terme de la courbe américaine, reflétant une perspective équilibrée en termes de ratio risque-rendement. Dans des régions comme le Japon, où la normalisation de la politique monétaire est nécessaire, mais décalée, nous maintenons une position de duration courte.

Obligations de sociétés de catégorie investissement

Les obligations de sociétés de grande qualité continuent de bien performer alors que les taux ont reculé et que la duration a dégagé un rendement supérieur en raison d’une inflation moins forte et de l’intensification des attentes envers des baisses de taux. Nous sommes d’avis que les obligations de catégorie investissement affichent toujours des paramètres de crédit robustes en dépit d’écarts légèrement plus serrés. Du point de vue du rendement total, les obligations de sociétés à court terme présentent une proposition de valeur convaincante, particulièrement dans un contexte de taux en baisse.

Obligations à rendement élevé

Les obligations à rendement élevé ont affiché un rendement de +3,63 % pendant le mois de décembre, parallèlement à un gain de 4,5 % pour le S&P 500 alors que les marchés ont tenu compte d’un assouplissement plus précoce et plus vigoureux en 2024. L’indice des obligations à rendement élevé a dégagé des gains totalisant 13,51 % en 2023, les obligations notées CCC surpassant celles notées B et BB. Il s’agit des gains les plus importants pour les obligations à rendement élevé depuis le gain de 14,1 % de 2019. Du point de vue des écarts, les niveaux actuels offrent une protection limitée, mais probablement appropriée par rapport aux obligations du Trésor dans un scénario d’atterrissage en douceur en dépit du resserrement que nous avons constaté en 2023. Nous accordons notre préférence envers le spectre de plus grande qualité du marché des titres à rendement élevé et nous sommes positionnés en conséquence avec une pondération à la hausse de la catégorie des titres notés BB sur 12 mois.

Prêts à effet de levier

Les prêts à effet de levier américains ont clôturé l’année 2023 sur une note positive, alors que l’opinion selon laquelle la Fed en avait terminé avec les hausses de taux et qu’un atterrissage économique en douceur pourrait effectivement avoir lieu s’est traduite par le déclenchement d’une reprise sur les marchés des actifs risqués. L’indice des prêts à effet de levier a conclu une année exceptionnellement robuste avec des gains de 1,65 % en décembre et de 13,3 % en 2023, sa performance annuelle la plus élevée depuis la Grande crise financière et le deuxième rendement en importance de l’histoire, alors que les gains ont été principalement stimulés par des coupons plus élevés. Seulement un des 74 sous-secteurs de l’indice de référence a accusé un rendement négatif en décembre, alors que les prêts notés CCC ont surpassé les prêts à notation plus élevée.

Observations sur les obligations

Titres de catégorie investissement — Rendement supérieur de la duration

Les obligations de sociétés de catégorie investissement ont clôturé l’année sur une note robuste s’étant traduite par un rendement de 8,4 % pour l’année. Après une performance moyenne pendant la plus grande partie de l’année, les obligations de sociétés de catégorie investissement se sont fortement redressées en novembre et en décembre avec des gains de respectivement 5,6 % et 4,1 %, en grande partie en raison de la variation marquée des bons du Trésor. Le « revirement » attendu de la Fed s’est traduit par l’appréciation des obligations de sociétés de catégorie investissement tant en raison de la relation inverse avec la chute des taux que de l’amélioration de l’humeur envers le risque ayant donné lieu à des écarts plus serrés et à un rendement robuste au sein de la gamme complète des notations. À l’avenir, notre conviction envers l’univers des titres de catégorie investissement demeure forte en raison 1) d’une convexité élevée offrant une valeur attendue positive en l’absence d’une « cible » quant à la direction des taux d’intérêt, 2) d’un fort potentiel d’appréciation du prix, et 3) d’un risque de crédit moins élevé au sein du crédit de plus grande qualité.

Obligations à rendement élevé – QBRCN

Québecor est la quatrième société de télécommunication au Canada en importance et l’un des émetteurs canadiens de titre à rendement élevé les plus importants. Alors que ses activités de téléphonie mobile et filaire ont historiquement été concentrées au Québec, en 2023, elle a clôturé son acquisition de Freedom Mobile, lui octroyant une présence dans la partie anglophone du Canada. Cette acquisition a été réalisée à un prix attrayant et lui a conféré un nouveau vecteur complémentaire de croissance. Elle a également fait en sorte qu’elle devienne active dans la plus récente vente aux enchères du spectre au Canada, laquelle a causé une surprise positive avec des dépenses beaucoup plus disciplinées que ce à quoi les marchés s’attendaient. Cela a permis d’assurer que l’endettement de Québecor demeurera sous contrôle et que son cheminement vers le désendettement prendrait bientôt fin. Cela a confirmé le statut d’étoile montante de Québecor et le rehaussement très attendu vers la catégorie investissement. Par conséquent, ses écarts obligataires ont réagi de manière positive et le rendement a été supérieur à la clôture de 2023. Nous continuons de déceler un important potentiel de compression des écarts par rapport à ses pairs de catégorie investissement et maintenons une importante position dans des obligations de Québecor.

ESG – Obligation verte du gouvernement de la Nouvelle-Zélande

Les placements de l’équipe en Nouvelle-Zélande ont surpassé la plupart des autres marchés de titres à revenu fixe en décembre et ont été des contributeurs notables au rendement dans une gamme de mandats mondiaux et durables. Alors que les taux d’intérêt ont reculé à l’échelle mondiale, la Nouvelle-Zélande a connu le resserrement de sa courbe le plus important tout en tirant parti des rendements initiaux plus élevés du pays. Alors que la variation des données économiques a semblé donner lieu à des occasions en Nouvelle-Zélande, l’équipe a de manière tactique rehaussé l’exposition à ce pays depuis le 4T de 2022. Depuis la participation à l’émission inaugurale d’obligations vertes, les écarts se sont resserrés jusqu’à égaler les obligations gouvernementales de marchés développés, affichant de la résilience pendant la conclusion attendue du cycle de resserrement par la Banque de réserve de la Nouvelle-Zélande.

Alors que l’équipe maintient une approche mondiale envers l’investissement durable, nous sommes toujours d’avis que des occasions uniques de réalisation de rendements sur les placements et d’impact environnemental seront décelées au moyen d’une perspective mondiale à l’égard d’occasions de financement novateur.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 31 décembre 2023 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout porteur de titres et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, Commissions et charges payables par les investisseurs dans des produits de placement qui cherchent à reproduire un indice.

Le présent document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. L’information prospective contenue dans le présent document n’est à jour qu’au 31 décembre 2023. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.