Points saillants

- Les droits de douane, les restrictions en matière d’immigration et les licenciements de fonctionnaires accentuent les craintes liées à la croissance, ce qui fait baisser les rendements obligataires et laisse entrevoir trois baisses du taux directeur en 2025.

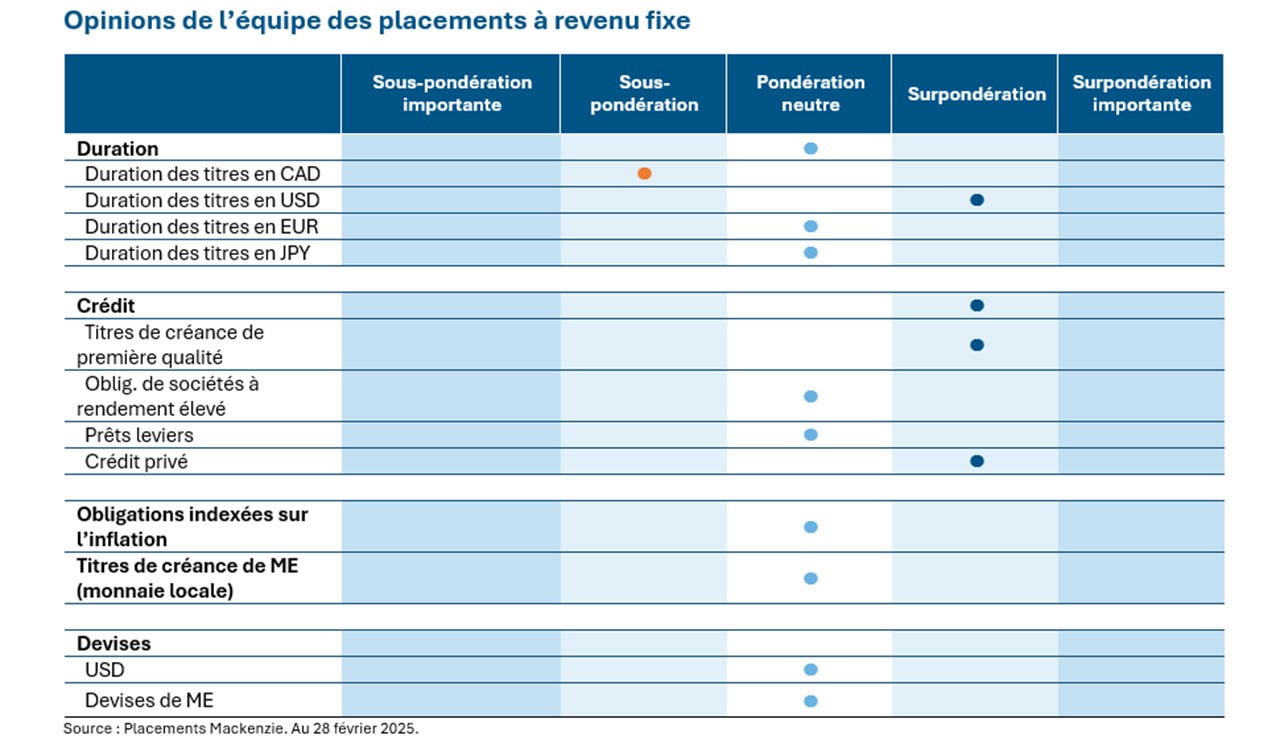

- Les droits de douane risquent d’aggraver la récession au Canada, l’endettement des ménages ajoutant aux pressions. L’augmentation de l’offre obligataire pourrait contrebalancer les pertes de revenus, et une préférence est accordée aux obligations de sociétés de première qualité à faible duration.

- Nous avons liquidé les obligations américaines indexées sur l’inflation, maintenu la position en duration longue sur les obligations gouvernementales américaines à long terme et maintenu une position en duration longue pour les titres de la Nouvelle-Zélande en raison des taux plus élevés et de la possibilité d’une position plus conciliante de la banque centrale.

- Nous avons réduit l’exposition aux secteurs qui pourraient subir des droits de douane élevés (automobile, consommation discrétionnaire, produits industriels) ainsi qu’aux secteurs cycliques au Canada (énergie, commerce de détail, banques les plus exposées). L’accent a été mis sur les pipelines, les services aux collectivités, les télécommunications et les cinq grandes banques.

Duration et positionnement sur la courbe

Les droits de douane et l’incertitude à leur égard ont continué de focaliser l’attention des participants au marché. Aux États-Unis, on semble craindre de plus en plus que les droits de douane, associés aux restrictions en matière d’immigration et aux licenciements de fonctionnaires, freinent la croissance. Face à cette appréhension, les rendements obligataires ont encore baissé, et on s’attend maintenant à trois baisses du taux directeur en 2025. Le paysage économique est toutefois différent au Canada. Les droits de douane risquent fort d’aggraver la récession et d’ajouter aux pressions qui proviennent de l’endettement des ménages. Pour compenser les pertes de revenus, le gouvernement fédéral et les provinces pourraient augmenter l’offre d’obligations, ce qui pourrait contrebalancer en partie la politique monétaire conciliante. Compte tenu de ces facteurs, nous avons vendu nos obligations américaines indexées sur l’inflation et maintenons la position en duration longue des obligations d’État américaines à long terme pour tirer parti d’un scénario de croissance et d’offre faibles. Notamment, l’écart de rendement à 30 ans entre les États-Unis et le Canada s’élève à 150 points de base (pdb), ce qui dénote une différence fondamentale entre les deux économies. Un tel écart est rare et nous croyons qu’il se rétrécira. Au Canada, nous préférons les obligations de sociétés de première qualité à faible duration pour profiter du taux directeur plus élevé et de l’assouplissement de la politique de la Banque du Canada.

Nous maintenons notre position en duration longue pour les titres de la Nouvelle-Zélande, en raison des rendements obligataires compétitifs plus élevés et de la possibilité d’une position plus conciliante de la banque centrale. Celle-ci a réduit ses taux de 50 pdb, les ramenant à 3,75 % alors qu’ils étaient encore de 5,5 % en juillet 2024, afin de relancer une économie entravée par la montée des tensions commerciales internationales, le ralentissement de la croissance mondiale et les risques géopolitiques. Nous croyons que le risque de divergence croissante des politiques monétaires est attribuable aux différences structurelles propres à chaque pays. Le repérage des écarts entre les prix du marché et les attentes fait partie intégrante de notre processus de sélection.

En ce qui concerne les obligations à rendement élevé, nous avons maintenu notre préférence générale pour les titres non cycliques, étant donné les valorisations relatives, facteur important pour notre positionnement en matière de risque dans cette conjoncture incertaine. Nous possédons moins de placements dans les secteurs les plus exposés aux droits de douane, comme l’automobile, la consommation discrétionnaire et les produits industriels. Nous avons aussi réduit le risque de notre positionnement pour éviter l’exposition aux secteurs cycliques en réduisant nos placements dans les secteurs canadiens suivants : énergie, commerce de détail et banques les plus exposées. Les placements restants sont concentrés dans les pipelines, les services aux collectivités et les cinq grandes banques. Selon nous, la prochaine occasion de produire un rendement excédentaire (alpha) résultera de stratégies de gestion active du risque et de l’exploitation des inefficiences créées par le contexte politique. On a vu une grande partie des gains en capital se réaliser en 2024 et depuis le début de 2025. Peu à peu, les revenus devraient prendre le relais comme principal moteur de rendement.

Les perspectives économiques pour 2025 sont complexes et nous continuons d’évaluer l’attrait des rendements « tout compris », compte tenu des faibles écarts de taux dans l’univers du rendement élevé. Nos perspectives favorables sont soutenues par le changement de leadership aux États-Unis, mais une gestion active et une approche prudente sont essentielles à la production de rendements supérieurs à la moyenne.

Suivi des banques centrales

Région |

Dernier taux d’inflation de l’IPC |

Taux directeur |

Dernière mesure prise |

Prochaine date de décision |

Attentes du marché |

Perspectives |

Canada |

1,90 % |

3,00 % |

Baisse de 25 pdb |

12 mars 2025 |

Baisse de 25 pdb |

Sous-pondération |

États-Unis |

3,00 % |

4,50 % |

Aucun changement |

19 mars 2025 |

Aucun changement |

Surpondération |

Zone euro |

2,40 % |

2,65 % |

Baisse de 25 pdb |

17 avril 2025 |

Baisse de 25 pdb |

Neutre |

Japon |

4,00 % |

0,50 % |

Hausse de 25 pdb |

19 mars 2025 |

Aucun changement |

Sous-pondération |

Royaume-Uni |

3,00 % |

4,50 % |

Baisse de 25 pdb |

20 mars 2025 |

Aucun changement |

Neutre |

Nouvelle-Zélande |

2,20 % |

3,75 % |

Baisse de 50 pdb |

8 avril 2025 |

Baisse de 25 pdb |

Surpondération |

Indonésie |

-0,09 % |

5,75 % |

Aucun changement |

19 mars 2025 |

Aucun changement |

Surpondération |

Rendement du marché des titres de créance

Titres de créance de première qualité

L’aversion pour le risque qui a fait baisser les taux des obligations du Trésor a également été favorable aux rendements dans le marché des obligations de sociétés de haute qualité, malgré un léger creusement des écarts. Les taux des obligations américaines de première qualité ont baissé de 25 points de base face au spectre croissant d’une récession, atteignant 5,09 %, pour un rendement mensuel de +2,03 %. De leur côté, les obligations canadiennes de première qualité ont affiché un rendement inférieur, leurs taux ayant baissé de 12 pdb, à 3,88 %, pour un rendement mensuel de +0,92 %. Nous avons toujours une préférence pour les placements dans les secteurs défensifs et pour notre sélection active d’obligations hybrides de sociétés et de billets bancaires, et nous y voyons toujours de la valeur.

Obligations à rendement élevé

L’indice des obligations à rendement élevé a enregistré un gain de 0,63 % en février, tandis que les obligations notées CCC accusaient du retard, avec un rendement de -0,03 %. Les écarts de taux au sein des obligations à rendement élevé se sont creusés, passant de 26 à 325 pdb en février, avec un rendement de 7,29 %, reflet d’une décompression sur l’ensemble des notes, laquelle est attribuable aux inquiétudes que font peser sur la croissance les menaces de droits de douane et la récente faiblesse de l’indice PMI, des dépenses, de la confiance des consommateurs et des données du marché du travail. Malgré ces défis, les rendements ont été bons, soutenus par les baisses des taux, les émissions restreintes et les rentrées de fonds régulières. Les bénéfices des sociétés émettant des titres à rendement élevé sont demeurés robustes malgré les prévisions ambivalentes dues à l’incertitude marquée sur le plan des politiques.

Prêts à effet de levier

L’indice des prêts à effet de levier a progressé de 0,11 % en février, ce qui représente une baisse par rapport à la moyenne de 0,72 % des 12 derniers mois et au rendement de 0,69 % inscrit pour janvier. Le rendement de la valeur marchande, qui mesure les variations des prix sur le marché secondaire, a reculé de 0,50 %, ce qui a nui au rendement, bien que cette baisse ait été compensée par les revenus des coupons. L’humeur du marché des prêts s’est détériorée en février à cause des inquiétudes liées aux droits de douane, de la volatilité des marchés boursiers et de l’effet potentiel d’une croissance incertaine sur les fondamentaux des emprunteurs. Alors que les prix sur le marché secondaire chutaient, l’emprunt opportuniste a diminué, et quelques transactions ont été retirées du marché. Notons que le rendement à l’échéance des prêts, à 8,41 %, accuse une baisse de près de 250 pdb par rapport au sommet de 10,78 % atteint en mai 2023, après trois baisses de taux de la Réserve fédérale américaine et plusieurs vagues de revalorisation à des écarts plus faibles.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 28 février 2025 et tiennent compte des variations de la valeur de l’action et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur ou investisseuse et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 28 février 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.