Points saillants

- La Réserve fédérale américaine (Fed) et la Banque du Canada (BdC) continuent à contrecœur de « rester sur la touche » en attendant d’autres preuves que l’inflation se dirige durablement vers la cible de 2 %.

- Nous sommes toujours d’avis que la tendance à la baisse de l’inflation et que des marchés de l’emploi affaiblis au Canada pourraient donner lieu à des divergences en matière de mesures de politique monétaire entre la BdC et la Fed américaine.

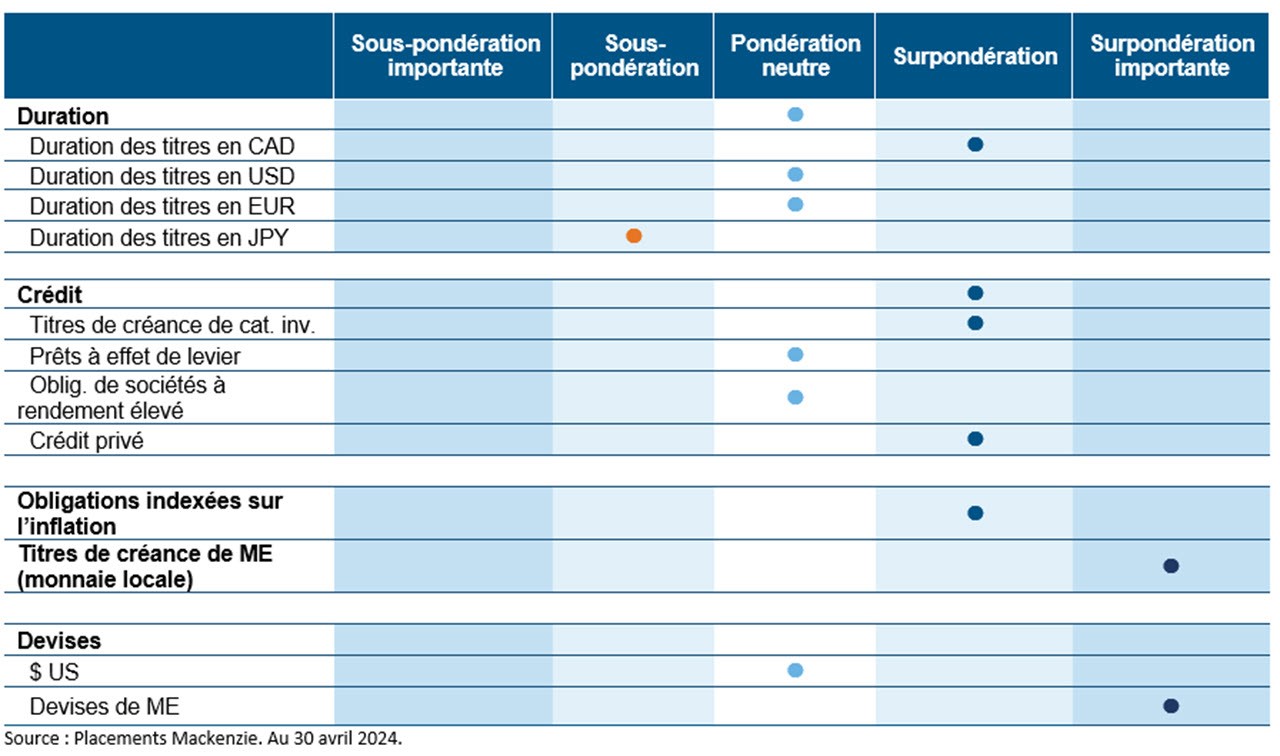

- Nous préférons investir dans des obligations de sociétés de grande qualité (à faible bêta) et à court terme (2-5 ans, mais surtout 2-3 ans), et la courbe canadienne des taux à la courbe américaine dans ce segment.

- Nous restons prudents à l’égard du segment des titres à rendement élevé en raison de préoccupations quant à un ralentissement économique possible dans un contexte de taux plus élevés pendant plus longtemps et d’écarts de sociétés plus serrés (valorisations onéreuses).

- Nous maintenons notre position stratégique dans les titres du Trésor protégés contre l’inflation à long terme, car nous nous attendons à ce que l’inflation, bien qu’elle puisse atteindre un pic, reste supérieure aux niveaux historiques pendant une période prolongée.

Opinions de l’Équipe des placements à revenu fixe

Suivi des banques centrales

Réserve fédérale américaine (Fed)

Des pressions inflationnistes tenaces ont persisté en mars, avec une inflation globale de 3,5 % sur 12 mois et un IPC de base de 3,8 % sur 12 mois ayant augmenté davantage que prévu. Les emplois américains ont progressé de 303 000, soit le nombre le plus élevé en près d’un an, et le taux de chômage a chuté à 3,8 %, signe d’un marché de l’emploi robuste. Des données économiques solides témoignent d’une économie résiliente, et se sont traduites par des risques plus importants d’un report de l’assouplissement par la Fed.

Banque du Canada (BdC)

L’inflation canadienne s’est de nouveau légèrement accélérée à 2,9 % sur 12 mois, les mesures de base ayant révélé des progrès additionnels en matière de désinflation. Le marché de l’emploi du Canada a de manière inattendue perdu des emplois, et le taux de chômage a bondi à 6,1 %, son niveau le plus élevé en plus de deux ans, indiquant un plus grand relâchement au sein de l’économie. Alors que la BdC a maintenu ses taux inchangés, nous sommes toujours d’avis que la tendance à la baisse de l’inflation et que des marchés de l’emploi affaiblis au Canada pourraient donner lieu à des divergences en matière de taux directeurs entre la BdC et la Fed américaine, la balance des risques penchant vers un assouplissement en juin.

Banque centrale européenne (BCE)

La BCE a maintenu les taux à 4,50 %, mais a essentiellement confirmé qu’elle allait réduire les taux d’intérêt lors de sa prochaine réunion en juin, bien que le Conseil des gouverneurs ne se soit pas engagé envers d’autres baisses par la suite. L’inflation globale annuelle de mars 2024 a chuté à 2,4 %, tout comme l’inflation de base, à 2,9 %, toutes deux en baisse de 20 pdb par rapport aux données antérieures, alimentant la confiance. Les données à venir sur la croissance des salaires, largement soulignée par Mme Lagarde, devraient fournir des indices à prendre en compte dans les attentes envers le taux directeur futur. Nous sommes d’avis que la BCE agira plus rapidement que la Fed et nous accordons une préférence à une exposition à la duration de l’euro, particulièrement dans nos mandats mondiaux.

Banque du Japon (BdJ)

Le yen a fortement reculé par rapport au dollar, atteignant brièvement la barre des 158,44 yens le dollar, le niveau le plus faible en à peu près 34 ans depuis mai 1990. Postérieurement au changement de politique, les JGB se négocieront probablement de manière plus ouverte sur le marché, bien que le gouvernement continuera à ajuster la taille de ses enchères obligataires comme il le jugera approprié. Bien que le cycle de hausse de la BdJ sera lent, nous continuons de prévoir une autre hausse de 25 pdb cette année, suivie de 25 pdb additionnels au début de 2025, avec des probabilités penchant vers plus que moins en raison des salaires intérieurs plus élevés, jumelés à des prix de l’énergie importée plus importants qui causent des difficultés additionnelles pour les personnes à salaire faible et moyen, et touchant négativement les cotes d’approbation pour le gouvernement.

Marchés émergents (MÉ)

Les pertes sont pour la plupart imputables à la faiblesse des devises de MÉ. Les taux élevés des titres du Trésor et la vigueur persistante du dollar américain continuent d’être des facteurs défavorables clés pour le rendement de la catégorie d’actif des devises locales de MÉ. Les dynamiques inflationnistes restent un vent favorable pour le marché, l’inflation a chuté de manière importante depuis les sommets cycliques au sein des économies latines. Cela devrait permettre aux banques centrales de continuer d’assouplir leurs politiques monétaires très serrées et, dans certains cas, d’accélérer le rythme de l’assouplissement. Avec plusieurs pairs de marchés émergents ayant déjà entamé un cycle d’assouplissement, le Mexique semble en voie de tirer parti de l’incidence positive de baisses de taux à venir.

Duration et positionnement sur la courbe

Nous préférons investir dans des obligations de sociétés de grande qualité se situant dans l’extrémité à court terme de la courbe, et nous préférons la courbe canadienne par rapport à la courbe américaine dans ce segment. Compte tenu des faiblesses qui semblent attendre le marché canadien, notamment les pressions grandissantes sur les consommateurs liées aux refinancements hypothécaires, ces titres pourraient fortement s’apprécier, en plus de présenter des taux élevés. L’extrémité à plus long terme du marché canadien reste moins convaincante, avec les obligations canadiennes à 30 ans générant quelques 100 pdb de moins que leurs équivalentes américaines, ce qui rend les titres américains plus attrayants. Si les deux banques centrales arrêtaient de se concentrer sur l’inflation, les obligations indexées sur l’inflation pourraient surpasser les obligations nominales. Nous maintenons une position positive à l’égard de la duration en Amérique du Nord, particulièrement au Canada, et nous conservons une perspective de duration active sous-pondérée significative dans des régions où les taux devraient encore augmenter, notamment au Japon. Nous conservons une position acheteur dans des taux locaux de marchés émergents (MÉ) en raison du portage attrayant et des perspectives envers des taux moins élevés en Amérique latine.

Obligations de sociétés de qualité investissement

En mars, l’indice du crédit de première qualité a nui à la performance avec un rendement de -1,27 % au Canada et -2,33 % aux É.-U. alors que les taux ont augmenté d’environ 40 pdb en raison du discours de taux plus élevés pendant plus longtemps, poussant le marché à rajuster ses attentes en matière de baisses de taux. Les écarts de titres de première qualité ont continué de se resserrer aux É.-U. et sont maintenant sous la barre des 100 pdb, soutenus par des données économiques et des bénéfices plus robustes. Nous aimons l’univers des obligations de sociétés de première qualité du point de vue du rendement total, et plus encore à l’extrémité à court terme de la courbe canadienne qui est touchée par les mesures politiques de la BdC.

Obligations à rendement élevé

Les obligations à rendement élevé ont accusé un rendement de -0,87 % en avril en raison du retour des tensions géopolitiques, de la baisse des actions et des premiers flux sortants de 2024, et de taux du Trésor plus élevés en réaction au rajustement des attentes de la Fed. Les taux et les écarts des obligations à rendement élevé ont augmenté de respectivement 44 pdb et de 0 pdb en avril, pour s’établir à 8,27 % et à 386 pdb. Pendant ce temps, les obligations notées CCC ont continué d’accuser un rendement inférieur dans un contexte de hausse de situations de crédit idiosyncrasiques. Des taux à la baisse sont habituellement favorables pour les écarts de crédit en réduisant le coût du financement pour les sociétés et en propulsant le pouvoir d’achat des consommateurs. Toutefois, nous sommes prudents puisque des baisses de coûts, particulièrement dans une économie qui s’enfonce plus profondément en récession (ce qui est plus probable au Canada), inverseraient ces effets. De plus, les écarts de crédit serrés indiquent un point d'entrée défavorable envers une prise importante de risque de crédit.

Prêts à effet de levier

La poussée du marché secondaire américain des prêts à effet de levier s’est arrêtée en avril alors que les investisseurs ont été confrontés à des hausses de taux et à l’intensification de conflits mondiaux. Cette catégorie d’actif a dégagé un rendement de 0,60 % grâce aux coupons, alors que les obligations à rendement élevé et que les actions ont accusé des pertes. Maintenant la tendance, les refinancements de prêts et les réévaluations ont dominé les émissions en avril, faisant en sorte de limiter l’approvisionnement net. Nous exprimons notre opinion neutre à l’égard des prêts alors que nous décelons une bonne occasion d’obtenir des coupons plus élevés, et nous favorisons des prêts de qualité supérieure en regard de l’étape où nous nous trouvons dans le cycle économique.

Observations sur les obligations

Obligations de première qualité — position vendeur dans des obligations à 10 ans du gouvernement japonais (JGB)

Depuis avril 2022, nous détenons une position vendeur dans des obligations du gouvernement japonais à titre d’opération macroéconomique structurelle selon l’idée que la Banque du Japon (BdJ) maintenait tant les taux au comptant que le taux directeur artificiellement bas afin d’assouplir les conditions financières et de stimuler l’économie. Avec une inflation intérieure à des niveaux plus élevés et en vue de mettre fin au contrôle des taux et d’assouplir les conditions financières, la BdJ a haussé les taux et a choisi de réduire son programme de contrôle de la courbe des taux qui constituait un facteur d’abaissement. Nous avons pris quelques profits à l’égard de nos positions vendeur sur JGB puisqu’une partie de la justification initiale de l’opération s’est matérialisée, mais nous décelons toujours un potentiel de hausse additionnelle au cours des trimestres à venir si la BdJ maintient sa trajectoire ferme.

Obligation à rendement élevé — Fage

Fage, un producteur chef de file de yogourt grec de marque, excelle sur le marché du yogourt grec nature dans des régions clés, comme la Grèce, les É.-U., le R.-U. et l’Italie. À titre de prêteurs à long terme de Fage, nous avons été attirés par la reconnaissance solide de sa marque, sa stratégie prudente de répartition du capital et de la robustesse du marché du yogourt grec. Fage a fait preuve d’efforts proactifs de réduction de sa dette depuis le sommet de son endettement en 2019, en réduisant considérablement cette dette de 75 % au moyen de multiples rondes d’offres publiques d’achat. Ainsi, son ratio d’endettement s’est de beaucoup amélioré, depuis 5 fois à 1 à 2 fois. En outre, Fage a affiché une amélioration de sa performance opérationnelle en 2023, stimulée par des augmentations moyennes nettes des prix de vente, des tendances favorables au chapitre du prix du lait et la réduction des coûts énergétiques. En raison de la génération robuste de flux de trésorerie, nous prévoyons que Fage pourrait procéder à d’autres rachats de titres de créance visant ses obligations à 5,625 lorsque les prix d’achat atteindront la parité en août 2024. Cette attente envers des rachats additionnels d’obligations a contribué au rendement supérieur des obligations de Fage par rapport au marché général des titres à revenu élevé en avril 2024.

ESG – Kruger Products

Kruger Products est le fabricant canadien chef de file de produits en papier tissu de qualité pour utilisation ménagère, industrielle et commerciale. La société sert le marché canadien grand public sous des marques bien connues comme Cashmere, Purex, SpongeTowels, Scotties, White Swan et Bonterra. La société a fait part d’un chiffre d’affaires pour l’année complète de 1,9 milliard $ et d’un BAIIA ajusté record de 238,5 millions, stimulés par des volumes importants et des marges améliorées en raison de la baisse des coûts de la pâte à papier. Nous jugeons que Kruger est une émettrice ESG de première qualité principalement en raison du lancement de son premier programme officiel de durabilité en 2010, et qu’elle a atteint, en 2020, la plupart de ses objectifs en matière de durabilité : 100 % de fibres certifiées par une tierce partie, réduction de 15 % des émissions de GES de Portée 1 et de Portée 2, réduction de 41 % de la consommation d’eau, réduction de 5 % de l’utilisation de plastique vierge dans les emballages de produits de marque, amélioration de 63 % de la santé et de la sécurité des employés, premier fabricant canadien de produits en papier tissu à obtenir la certification FSC (2011), et premier système de gazéification de biomasse dans le secteur canadien de la pâte à papier et de papier. À l’avenir, le programme de durabilité est tout aussi impressionnant avec une campagne complète Réimaginer 2030 qui comprend les cibles de durabilité suivantes : utilisation de 100 % de fibres certifiées par une tierce partie, réduction des émissions de GES de Portée 1 et de Portée 2 de 35 % (à compter l’année de départ 2015), réduction de la consommation d’eau de 35 %, et réduction de 50 % de l’utilisation de plastique vierge dans les emballages de produits de marque.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 30 avril 2024 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, Commissions et charges payables par les investisseurs dans des produits de placement qui cherchent à reproduire un indice.

Le présent document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 30 avril 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un investisseur donné. Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.