Faits saillants

- Le Canada est officiellement devenu l’une des premières cibles de la guerre commerciale de Trump, alors qu’il est frappé par des droits de douane de 25 % sur les importations de biens non énergétiques et de 10 % sur les importations d’énergie.

- L’administration Trump dispose d’un vaste pouvoir discrétionnaire pour appliquer des droits de douane temporaires au Canada, mais la durabilité de ce pouvoir est incertaine.

- Une guerre commerciale tous azimuts entre les États-Unis et le Canada entraînerait un ralentissement de la croissance, d’importantes réductions de taux de la Banque du Canada et une dépréciation du huard au-delà de 1,50 $.

Durant la première croisade protectionniste de Donald Trump entre 2017 et 2019, le Canada avait été relégué au second plan, la Chine et le Mexique ayant été les cibles privilégiées. Cette fois-ci, le Canada est pointé du doigt par Trump, tant dans ses déclarations publiques que dans ses actions. Ses « conseillers », que les médias citent souvent sous couvert de l’anonymat, ont généralement une opinion plus nuancée de la menace commerciale que constitue le Canada. Cependant, les attaques du président sont sans équivoque.

L’une des raisons pour lesquelles le Canada est dans la mire de Trump est sa vulnérabilité au pouvoir discrétionnaire du président. Étant donné que le Canada partage une frontière avec les États-Unis, Trump peut facilement utiliser ses pouvoirs d’urgence pour imposer unilatéralement ses exportations. L’immigration illégale et le trafic de drogues sont des prétextes plus crédibles pour imposer des droits d’urgence au Canada qu’à l’Europe, par exemple. Ces prétextes à l’urgence font en sorte qu’il est plus difficile pour les tribunaux américains d’invalider les droits de douane présidentiels imposés au Canada ou pour l’Organisation mondiale du commerce de crier à l’injustice.

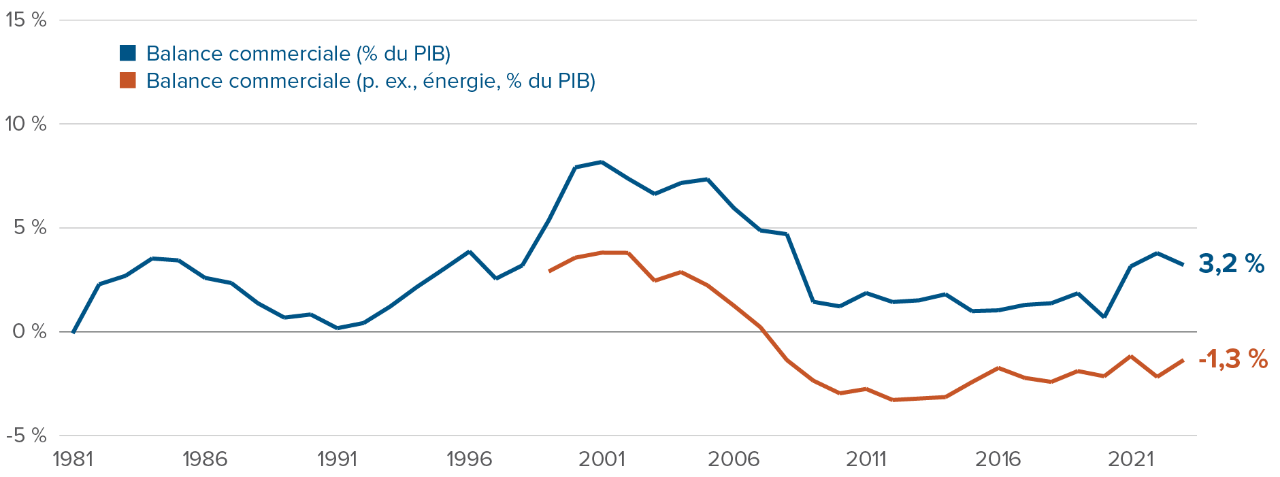

L’excédent commercial du Canada avec les États-Unis, c’est-à-dire les exportations canadiennes vers les États-Unis, moins les importations américaines au Canada, est beaucoup plus important aujourd’hui que lors du premier mandat de M. Trump. Alors qu’il représentait en moyenne environ 1 % du produit intérieur brut (PIB) du Canada pendant la majeure partie des années 2010, il a bondi à 3,8 % en 2022, avant de redescendre à 3,2 % en 2023. Nous prévoyons qu’il avoisinera 3,5 % pour 2024. L’excédent commercial du Canada avec les États-Unis a donc atteint un nouveau plateau plus élevé, qui s’explique par la hausse des prix du pétrole, la faiblesse relative de l’économie canadienne et la vigueur générale du dollar américain.

L’excédent commercial du Canada avec les États-Unis pourrait atteindre un nouveau plateau plus élevé

Excédent commercial du Canada avec les États-Unis (biens et services, en % du PIB canadien)

Source : Statistique Canada

Source : Statistique Canada

Bien que le nouveau déficit commercial persistant avec le Canada ne plaise pas au président Trump (l’excédent canadien est un déficit américain), il est négligeable du point de vue des États-Unis. L’excédent du Canada avec les États-Unis représente environ 3,5 % du PIB canadien, mais seulement environ 0,2 % du PIB américain. À titre de comparaison, le déficit bilatéral des États-Unis avec la Chine devrait se situer autour de 1,5 % du PIB américain en 2024, une fois les données publiées. De plus, les politiques économiques de la Chine créent des distorsions manifestes dans le compte commercial, en augmentant artificiellement l’excédent de la Chine avec les États-Unis. Les États-Unis n’ont pas tort de blâmer certaines politiques canadiennes visant à stimuler les exportations ou à restreindre les importations de façon déraisonnable, notamment en ce qui a trait aux métaux (l’acier et l’aluminium, en particulier) et aux produits agricoles. Toutefois, la Chine est et devrait être une cible prioritaire.

Bref, les motivations de M. Trump lorsqu’il s’attaque au Canada ne sont pas claires, à part s’il s’agit de satisfaire son penchant impérialiste. Ce qui est clair en revanche, c’est que le nouveau gouvernement a le pouvoir d’imposer d’importants tarifs douaniers au Canada, sans passer par le Congrès. Le 1er février, il s’est servi de l’International Emergency Economic Powers Act (IEEPA) pour imposer des droits de 25 % sur toutes les importations de biens non énergétiques en provenance du Canada et des droits de 10 % sur les importations d’énergie. Le même mécanisme a été utilisé pour les importations du Mexique (25 %) et de la Chine (10 %).

Le président des États-Unis dispose de plusieurs moyens pour infliger des tarifs douaniers

Avenues juridiques possibles

Outil |

Méchanisme |

Délai d’application |

Loi sur les pouvoirs économiques d'urgence internationale |

Le Président déclare l’état d’urgence (drogues, immigration comme prétexte). Peut apposer des tarifs unilatéralement sur les pays «délinquants». Probablement pas une solution permanente pour des tarifs sur les importations canadiennes. |

Application presque immédiate (~2 semaines), mais peut être contestée légalement |

Section 301 : Pratiques commerciales injustes |

Le Représentant américain au commerce déclenche une enquête. Typiquement, l'enquête prend un an à compléter, mais le rythme fut accéléré pendant la première administration Trump. |

6-12 mois pour l’enquête; 2 semaines pour l’application |

Section 232 : Sécurité nationale |

Les importations sont désignées «menaces pour la sécurité nationale». Utilisation peu crédible pour justifier des tarifs généralisés sur les importations canadiennes. |

Inconnu |

Sources : Morgan Stanley, Bloomberg

Même si les tarifs douaniers imposés en vertu de l’IEEPA agissent rapidement, il est peu probable qu’ils deviennent permanents. Le président peut contourner l’Accord Canada-États-Unis-Mexique (ACEUM) – et le Congrès américain – uniquement en cas d’urgence. Les prétextes d’urgence de Trump devraient finir par s’estomper, surtout si le gouvernement canadien prend des mesures concrètes pour s’attaquer aux flux d’immigration illégale et au trafic de drogues. Le président devrait plutôt se tourner vers l’article 301 de la Trade Act, dénonçant des pratiques commerciales déloyales comme prétexte pour imposer des tarifs douaniers, ce qui prendrait au moins quelques mois. Il pourrait également utiliser un prétexte lié à la sécurité nationale, ce qui constituerait une voie légitime pour imposer des tarifs à la Chine, mais moins au Canada, à l’exception de certains produits industriels.

En fin de compte, la guerre commerciale entre le Canada et les États-Unis se terminera par une renégociation acrimonieuse de l’ACEUM l’an prochain. Savoir si les tarifs actuels de 25 % sont un outil de négociation ou une cible permanente est une question clé. Si Trump peut obtenir l’appui des républicains du Congrès, l’ère du libre-échange en Amérique du Nord pourrait bientôt être terminée.

Bien qu’ils comprennent initialement les produits énergétiques (à un taux inférieur de 10 %), des droits de douane américains permanents sur les exportations canadiennes excluraient probablement le pétrole. M. Trump et son équipe savent que les électeurs sont sensibles aux prix de l’essence. Les raffineurs américains finiraient par remplacer le pétrole canadien, mais il leur faudrait cinq ans pour réorganiser les chaînes d’approvisionnement essentielles. À court terme, les tarifs douaniers sur l’énergie provenant du Canada feraient grimper les prix de l’essence aux États-Unis. Dès les premiers jours de son mandat, M. Trump a tenté d’utiliser le poids géopolitique des États-Unis pour contraindre ses alliés à accroître la production de pétrole. Pénaliser la production pétrolière canadienne serait contre-productif.

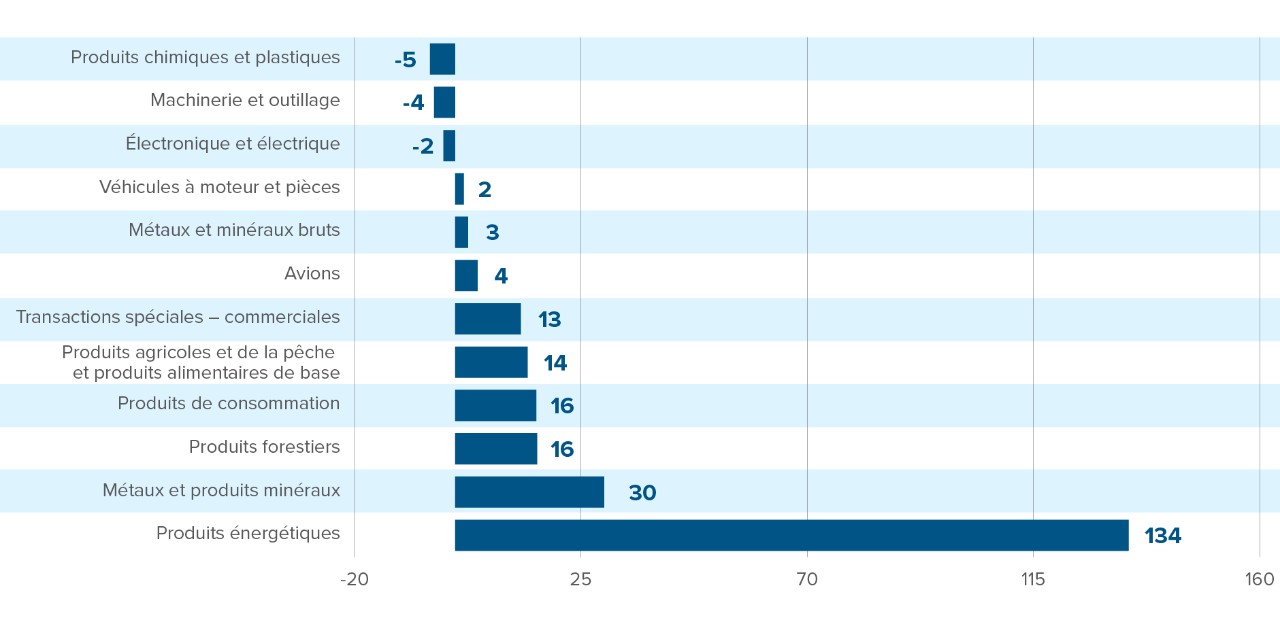

Les produits énergétiques représentent la majeure partie des exportations nettes du Canada vers les États-Unis. En fait, le meilleur outil de négociation du Canada pourrait être d’imposer des restrictions sur ses exportations d’énergie vers les États-Unis, plutôt que des droits d’importation en représailles. Toutefois, de telles restrictions affaibliraient davantage le dollar canadien et irriteraient l’Alberta, ce qui, à notre avis, en fait une décision politique peu probable.

Les États-Unis sont maintenant un exportateur mondial net de pétrole. Ils continuent toutefois d’en importer du Canada.

Exportations nettes de biens canadiens vers les États-Unis, par catégorie (en milliards de $ CA)

Source : Statistique Canada.

Source : Statistique Canada.

Celui qui veut anticiper les décisions de Donald Trump ferait bien de s’inspirer de Socrate. « Tout ce que nous savons, c’est que nous ne savons rien » de la trajectoire des droits de douane. La semaine dernière, M. Trump a fait volte-face avec la Colombie, passant de menaces de droits de douane de 50 % à une entente avec le président colombien en 24 heures. Le pire scénario pour le Canada, soit des droits de douane de 25 % généralisés sur tous les biens exportés du Canada vers les États-Unis pendant des années, avec des représailles coup pour coup de la part du Canada, se traduirait par un impact d’environ 3 % sur le PIB réel canadien réalisé au cours des prochaines années.

Un tel impact causerait d’énormes difficultés dans certaines régions du Canada. Lorsqu’on considère l’économie dans son ensemble, les répercussions de ces tarifs sur le PIB au cours des deux ou trois prochaines années seraient sans doute moins graves que celles engendrées par le choc des prix du pétrole en 2014-2015. Le plus important, cependant, est le léger déclin de la croissance de la productivité que nous prévoyons à très long terme; voilà qui s’annonce catastrophique pour la future croissance composée.

Se préparer au pire

Réactions économiques à des droits de douane permanents de 25 %

Variable |

Impact |

Détails |

Croissance |

↓ |

Récession en 2025. Croissance de la productivité plus basse à long terme. Plusieurs centaines de milliers de pertes d’emploi, qui se renversent rapidement après une réorganisation de l’économie. |

Inflation |

? |

Si le Canada riposte de manière équivalente, nous verrions une augmentation presque immédiate des prix à la consommation. Mais, sur quelques années, l’inflation évoluerait probablement sous la cible. Le Canada n’a pas encore pleinement riposté aux tarifs américains. En l’absence d'une riposte complète, même l’augmentation temporaire des prix serait limitée. |

Taux de la Banque du Canada |

↓ |

Les taux devront baisser sous 2 %, au minimum, pour supporter l’économie canadienne. Nous sommes confiants que la Banque du Canada mettrait l’accent sur la croissance et l’emploi, plutôt que sur la hausse temporaire des prix à la consommation. |

Dollar canadien |

↓ |

Le USD grimpe au-delà de 1,50 CAD, encore plus haut si le Canada ne riposte pas de manière équivalente. |

TSX |

↓ |

Pertes modestes dans le marché canadien, concentrées dans les secteurs de la finance et de l’industrie. |

Source : Scénario de l’auteur. À des fins d’illustration seulement

Le commentaire du mois dernier expliquait qu’aux États-Unis, les droits de douane n’attiseraient pas un choc inflationniste auquel il vaudrait la peine de réagir pour la Réserve fédérale. Il en va de même pour le Canada : si le Canada réagit coup pour coup aux droits de douane américains, les prix bondiront au Canada, mais l’inflation ne décrochera probablement pas de son ancrage à une tendance de 2 %. Au contraire, la capacité de production excédentaire pourrait faire planer la menace de la déflation.

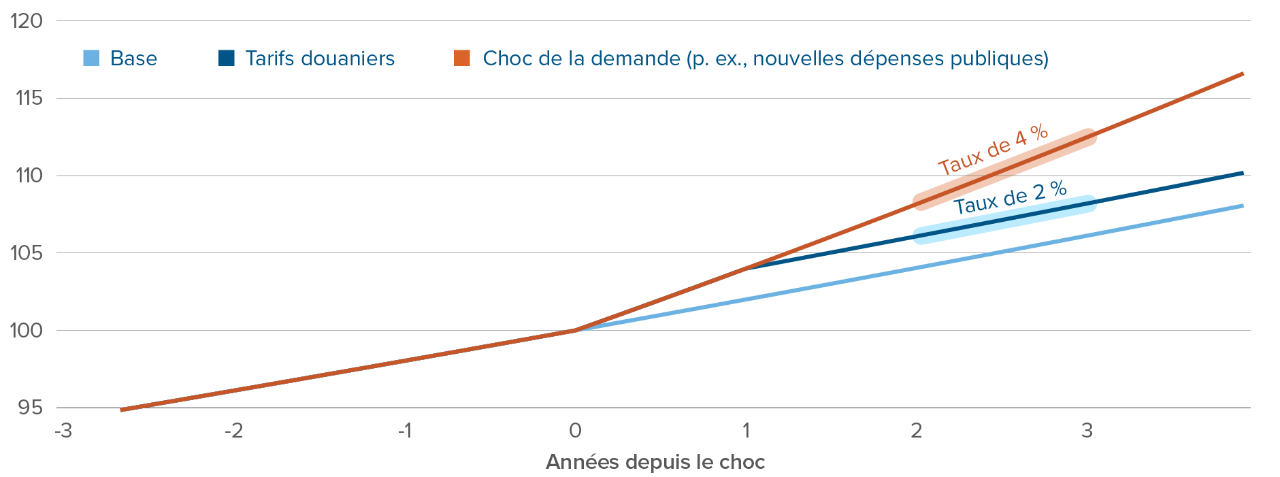

La Banque du Canada ne devrait pas relever les taux pour contrer une hausse ponctuelle des prix

Indice des prix à la consommation selon différents chocs, 0 = 100

Source : Scénario de l’auteur. À des fins d’illustration seulement.

Source : Scénario de l’auteur. À des fins d’illustration seulement.

Par conséquent, la Banque du Canada devrait réagir à des tarifs généralisés en abaissant énergiquement son taux directeur. Des tarifs de 25 %, même temporaires, provoqueraient une récession et d’importantes pertes d’emplois. Des taux d’intérêt plus bas permettraient d’atténuer le choc, puisque le financement nécessaire à la restructuration de l’économie serait plus abordable.

Les responsables de la Banque du Canada ont déclaré qu’ils ne réagiraient pas à la menace de tarifs douaniers. Ils ne rajusteraient le taux directeur que si les droits de douane étaient mis en œuvre et, le cas échéant, seulement lorsque leurs répercussions négatives commenceront à être prises en compte dans les données économiques. Cette position semble sensée, compte tenu de l’incertitude ambiante. Toutefois, il faut un certain temps pour que les baisses de taux se répercutent pleinement sur l’économie canadienne. Il serait optimal de réduire immédiatement le taux à environ 2 % afin de compenser pour les droits de douane. Si la menace se dissipait et que les droits de douane actuels étaient réduits, la Banque du Canada pourrait simplement inverser ces réductions de taux supplémentaires en 2026.

Points de vue en matière de placement de l’équipe des stratégies multi-actifs

Sommaire de la répartition tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article reflètent des vues tactiques à court terme, qui informent le positionnement de certains des fonds gérés par l'équipe des stratégies multi-actifs.

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article reflètent des vues tactiques à court terme, qui informent le positionnement de certains des fonds gérés par l'équipe des stratégies multi-actifs.

Points saillants du positionnement

Duration neutre : Au cours des dernières années, nous nous sommes généralement tenus loin des durations. Nous avons plutôt misé sur les actions, puisque les risques de récession aux États-Unis nous paraissaient exagérés. Il n’y a à notre avis toujours pas de risque de récession imminent, compte tenu des déficits persistants du gouvernement américain et de la détermination de la Réserve fédérale à réduire les taux pour parer à une éventuelle contraction. Nous n’observons toutefois pas non plus de risque de flambée inflationniste majeure au cours des prochains trimestres (le risque principal pour les titres à revenu fixe). Les droits de douane feront bondir les prix aux États-Unis, mais ne constituent pas un choc inflationniste. Une fois l’effet ponctuel sur les prix passé, l’inflation future pourrait être plus faible qu’en l’absence de droits de douane, étant donné que les guerres commerciales pourraient freiner la croissance économique. Notre pondération en obligations a atteint un sommet au début de janvier, mais comme elles se sont redressées au cours du mois, nous avons franchi le seuil pour passer à une pondération neutre.

Surachat des actions mondiales : Nous sommes légèrement pessimistes à l’égard des actions mondiales, après que les gains des marchés boursiers – sans amélioration simultanée des paramètres fondamentaux – ont finalement ramené les valorisations à des niveaux de surachat. Nous pensons toujours que la croissance économique sera solide et que la confiance des investisseurs demeure positive. Cependant, la croissance des ventes et des marges bénéficiaires nécessaire pour justifier les valorisations actuelles est trop ambitieuse à notre avis.

Toujours pessimistes à l’égard de l’euro : En novembre, nous avons mis fin à notre surpondération de l’euro. Les flux entrants sur les marchés financiers se sont transformés en flux sortants au cours des récents mois, ce qui est de mauvais augure pour l’euro. En outre, une estimation révisée de la juste valeur de l’euro à long terme, reposant sur des données macroéconomiques récemment publiées, laisse entendre que l’euro est moins bon marché que ce qui était cru auparavant. Même si l’euro a inscrit un rendement inférieur à celui de la plupart des monnaies des marchés développés au quatrième trimestre de 2024, il demeure trop cher, vu la faiblesse de l’économie et les risques politiques en France et en Allemagne.

Potentiel de hausse du côté des petites capitalisations : Les actions à petite capitalisation ne sont pas particulièrement bon marché, mais elles sont moins chères que les titres à grande capitalisation des secteurs correspondants, comme il est mentionné dans notre commentaire de novembre. Pour pouvoir reprendre le dessus, elles auront besoin de conditions très précises : une baisse des taux de la Fed et une économie américaine solide. Mais, si la surchauffe économique post-COVID cède la place à un atterrissage en douceur, l’écart de valorisation entre petites et grandes capitalisations pourrait se refermer rapidement.

Atterrissage au Canada : La situation macroéconomique du Canada est beaucoup moins reluisante que celle des États-Unis. L’économie canadienne est peut-être l’économie avancée qui a déçu le plus en 2024. Le marché de l’emploi se détériore rapidement, surtout si l’on tient compte de la croissance de la population active et des embauches dans le secteur public. Les droits de douane américains sur les importations en provenance du Canada pèseront encore plus sur la croissance à moyen terme. Les obligations du gouvernement canadien sont intéressantes, mais pas les actions canadiennes ni le dollar canadien. Nous avons encaissé des profits de notre position vendeur sur le dollar canadien en 2025, mais nous nous attendons toujours à ce que le huard produise un rendement inférieur à celui de la plupart des autres monnaies du monde.

Renforcement des positions en produits de taux européens : Les taux d’inflation ont diminué dans toute la zone euro. Ces dernières semaines, malgré des statistiques économiques solides sans être impressionnantes, les taux à long terme sont repartis à la hausse, les marchés anticipant la fin de la spirale inflationniste. Les obligations britanniques sont en revanche moins intéressantes.

Fuite depuis le secteur de l’industrie : Les perspectives à court terme du secteur de l’industrie de l’indice S&P 500 sont graves. Récemment, des investisseurs éclairés se sont résolument détournés de ce secteur. En outre, le contexte économique pourrait s’avérer difficile pour les actions de ce secteur pendant les premiers mois de 2025. Les tarifs à l’égard des biens intermédiaires de la production manufacturière américaine pourraient nuire aux marges. Les marchés sous-estiment probablement les risques d’un ralentissement de la croissance économique mondiale pendant la première moitié de l’année. L’industrie est l’un de nos paris sectoriels baissiers les plus importants, tout comme les matériaux, en raison de la faiblesse persistante de l’économie chinoise.