Points saillants :

- L’économie canadienne a connu un ralentissement généralisé au cours des derniers mois, mais l’inflation n’a pas diminué.

- La Banque du Canada n’est pas confrontée au même contexte que lorsqu’elle a décidé de reprendre ses hausses en juin.

- Nous ne pensons pas que de nouvelles hausses soient à l’ordre du jour, mais des baisses de taux ne le sont pas non plus.

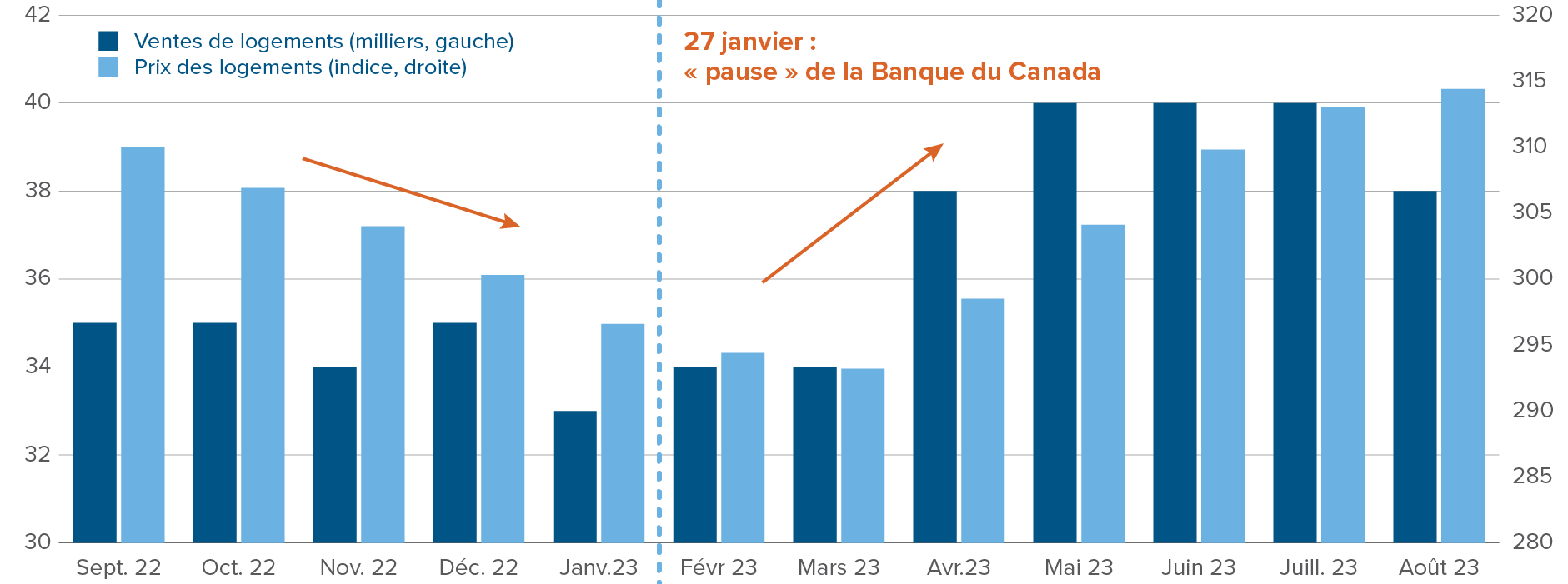

Au printemps, la Banque du Canada n’avait pas d’autre choix que de reprendre ses hausses. Sa décision de marquer une pause en janvier a eu un effet psychologique considérable sur les consommateurs, les entreprises et les marchés : certes, les taux étaient élevés, mais au moins, ils n’allaient pas augmenter davantage. La pause des taux a incité les Canadiens et les Canadiennes à recommencer à emprunter, après quelques mois d’impasse du crédit à la fin de 2022. En conséquence, l’économie a connu une reprise et le marché de l’immobilier a retrouvé sa vigueur. Pour enrayer la surchauffe de l’économie, la relance du marché immobilier et la persistance de l’inflation, la Banque du Canada a dû mettre fin à sa pause de janvier en relevant les taux en juin.

La « pause » de janvier de la Banque du Canada a relancé le marché immobilier

Ventes et prix des logements avant et après la décision de janvier de la Banque du Canada

Source : Association canadienne de l’immobilier. Les ventes de logements ont été corrigées des variations saisonnières.

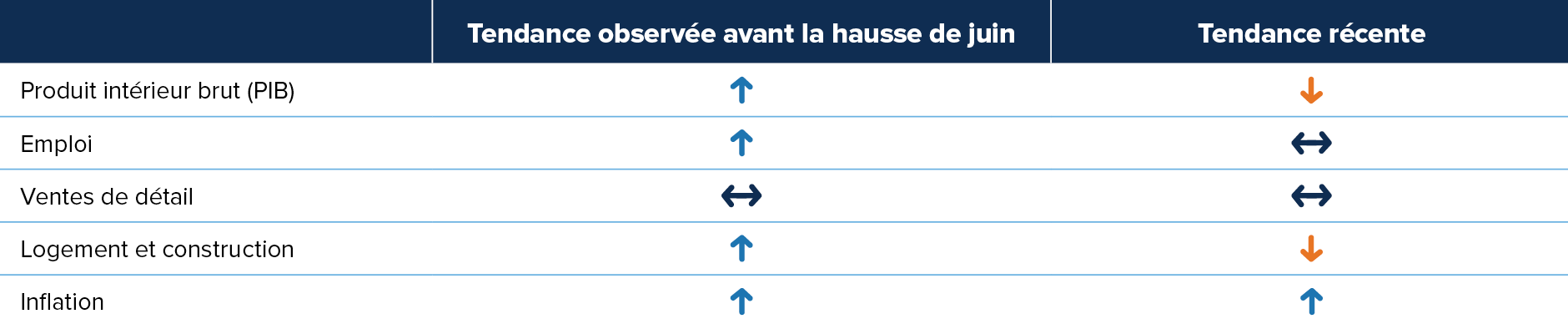

Le contexte macroéconomique actuel est très différent de celui auquel la Banque du Canada était confrontée en juin. L’inflation reste élevée, mais l’économie n’accélère plus. La croissance, l’emploi et le logement ont connu une tendance au ralentissement depuis l’été, inversant les hausses du deuxième trimestre. La croissance démographique record a masqué le ralentissement sous-jacent, mais la tendance est claire. De plus, le plein impact de la hausse de 50 points de base de la Banque n’a pas encore été pleinement ressenti. Par conséquent, la Banque ne ressentira pas la même urgence à augmenter les prix, même face à une inflation rigide.

La tendance de l’inflation n’est pas à la baisse, mais la croissance a manifestement ralenti depuis la hausse de juin

Tendances des indicateurs économiques canadiens, avant la hausse des taux de juin par rapport à aujourd’hui

Source : Bloomberg, équipe des stratégies multi-actifs Mackenzie. Les indicateurs utilisés pour calculer les tendances pour chaque rangée ; PIB et prévisions du PIB de Consensus Economics (« Produit intérieur brut ») ; taux d’emploi 25-54, emploi et taux de chômage (« Emploi ») ; ventes au détail réelles (« Ventes au détail ») ; mises en chantier, permis de bâtir et vente de maisons (« Logement et construction ») ; IPC, IPC tronqué, IPC médian et prévisions d’inflation de Consensus Economics (« Inflation »).

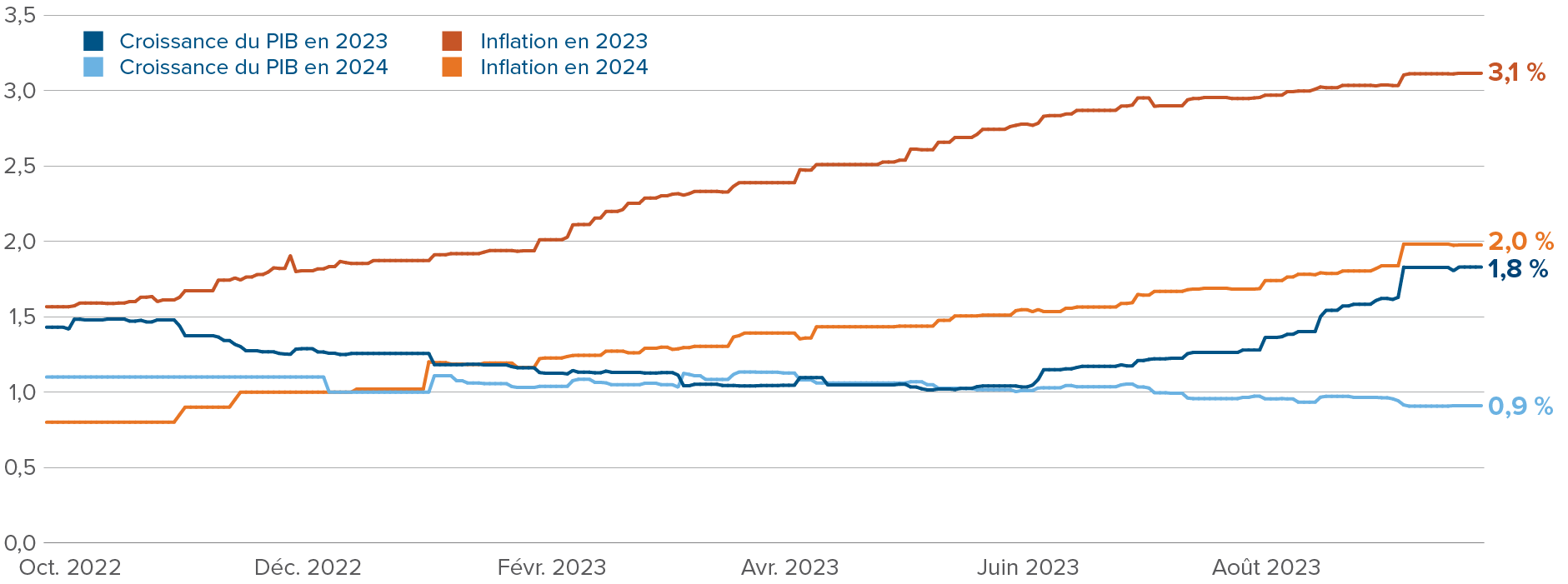

En l’absence d’un taux d’inflation monstre en septembre, la Banque du Canada restera probablement sur la corde raide des 5 % pendant quelques mois. Les données relatives à la croissance et à l’emploi seront trop faibles pour justifier une hausse, mais resteront trop élevées pour permettre une baisse. Au cours des prochains trimestres, le Canada suivra probablement l’exemple de la Nouvelle-Zélande, la première économie du G10 à atteindre son taux d’intérêt maximal (probable) après une légère récession. La Banque de réserve de la Nouvelle-Zélande a cessé de relever ses taux il y a quelques mois, mais ne les a pas abaissés afin d’éviter une récession, l’inflation restant supérieure à son objectif de 2 %.

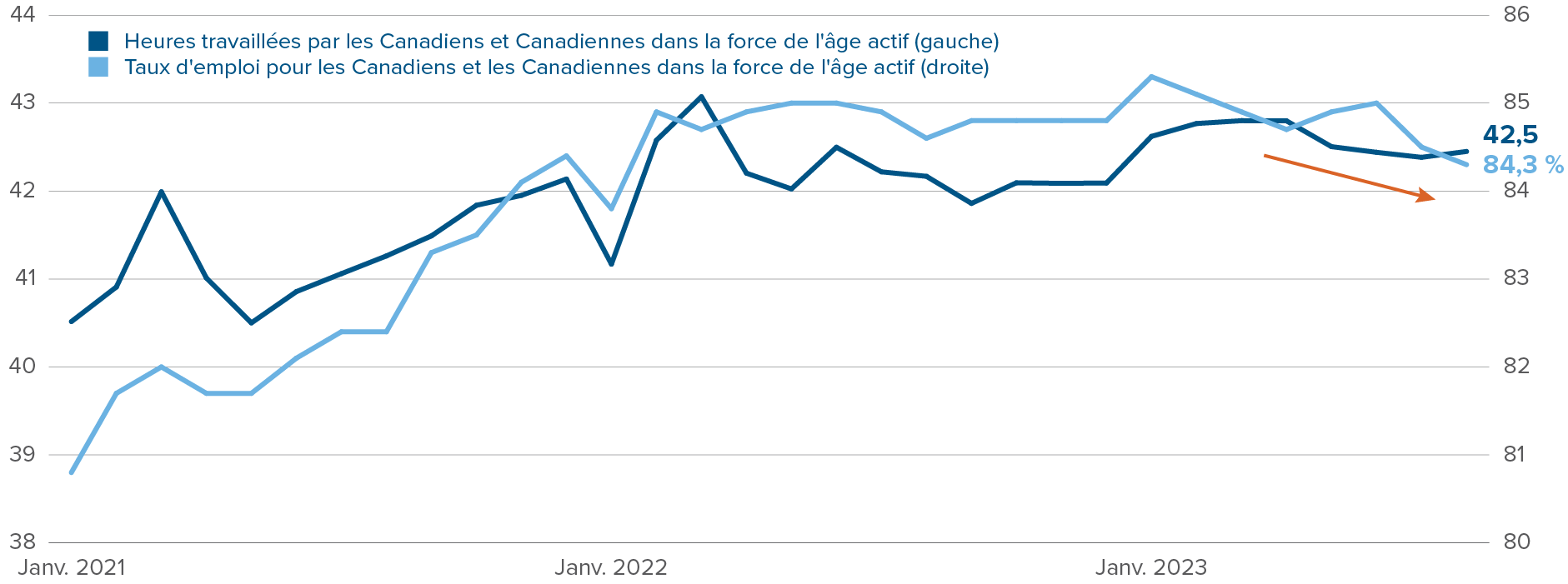

Une croissance démographique record cache un ralentissement récent du marché de l’emploi au Canada

Données sur l’emploi, Canada

Nous pensons que l’économie canadienne entrera en récession au cours des prochains trimestres. En revanche, comme nous l’avons indiqué dans notre commentaire de juillet, nous nous attendons à ce que l’économie américaine soit résiliente, en raison de sa politique budgétaire souple, de ses tendances d’investissement positives et de taux d’intérêt toujours trop bas, ce qui lui permettra d’éviter une récession. En 2024, le Canada tirera de l’arrière par rapport à son voisin du sud sur le plan économique, mais la force des États-Unis devrait atténuer le ralentissement du Canada.

Nous avons joué sur le thème d’une récession au Canada en pariant sur une accentuation de la courbe de rendement canadienne. L’écart entre les rendements des obligations d’État canadiennes à 10 et à 2 ans est passé de -1,3 % à -0,9 %, et nous nous attendons à ce qu’il se rétrécisse davantage vers zéro avec l’atterrissage de l’économie canadienne. Dans le Fonds global macro Mackenzie, nous avons également une position courte sur le dollar canadien contre la plupart des 23 devises de notre univers de placement mais, en revanche, pas contre le dollar américain. Même si nous nous attendons à ce que l’économie canadienne soit nettement moins performante que l’économie américaine, le taux de change en tient déjà compte en grande partie. De plus, nous tentons de faire preuve d’humilité en ce que concerne notre capacité de faire des prévisions macroéconomiques. Le dollar américain est actuellement fortement surévalué par rapport aux autres grandes monnaies, comme nous l’avons expliqué dans le commentaire du mois dernier. Si nous avons tort, et que l’économie canadienne continue de surchauffer au lieu de ralentir vers une récession, le dollar canadien pourrait rebondir vers sa juste valeur d’environ 0,80 $ US. En résumé, la sous-évaluation à long terme du dollar canadien par rapport au dollar américain l’emporte légèrement sur nos préoccupations macroéconomiques pour le Canada.

Mise à jour sur les marchés financiers

Ce qui retiendra notre attention en octobre

17 octobre : IPC de septembre au Canada

- La hausse de l’IPC canadien a surpris à la hausse en août, l’énergie et les loyers ayant augmenté plus que prévu.

- Les prix de l’essence ont légèrement baissé en septembre, de sorte que l’inflation globale mensuelle devrait revenir dans la fourchette de 0,2 % à 0,3 %. Selon nous, en l’absence d’une hausse surprise importante de l’IPC canadien, la Banque du Canada maintiendra sa position lors de sa réunion d’octobre.

25 octobre : Décision de politique monétaire de la Banque du Canada

- Comme nous l’avons expliqué ci-dessus, nous pensons que la Banque du Canada continuera de marcher sur la corde raide des 5 % pendant un certain temps. Nous ne nous attendons pas à ce qu’elle augmente ses taux en octobre, mais nous ne pensons pas non plus que Tiff Macklem les réduira avant le milieu de 2024.

- Dans un autre ordre d’idée, le resserrement quantitatif a réduit de moitié les réserves globales du système bancaire canadien, qui sont passées de 390 milliards de dollars en 2021 à 148 milliards de dollars aujourd’hui, le rythme de la réduction du bilan s’étant accéléré au cours des cinq derniers mois. Le rythme du resserrement quantitatif a été beaucoup plus rapide au Canada qu’aux États-Unis, ce qui pourrait expliquer en partie la récente sous-performance des obligations canadiennes à long terme.

26 octobre : PIB du troisième trimestre aux États-Unis

- Comme nous l’avons expliqué dans notre commentaire d’août, nous pensons que l’économie américaine s’est récemment accélérée, les dépenses publiques et les investissements des entreprises compensant un léger ralentissement de la consommation.

- La Fed d’Atlanta estime que le PIB américain a connu une croissance à un rythme annualisé de 5 % au troisième trimestre. Même si cette estimation sous-estime presque certainement la croissance, elle souligne la vigueur des données économiques américaines récemment publiées.

Thème émergent : L’économie japonaise se porte bien

La Banque du Japon est la seule grande banque centrale à maintenir son taux directeur à moins de zéro. La Banque nationale suisse, autrefois modèle des taux négatifs, a relevé son taux directeur de

-075 % à 1,75 % au cours des deux dernières années. Cependant, la Banque du Japon est restée pratiquement impassible face à la hausse de l’inflation.

Même si la Banque du Japon n’a pas relevé son taux d’intérêt à court terme, elle a élargi la marge de tolérance autour de son objectif de rendement à 10 ans de 25 points de base en décembre 2022, et de 50 points de base supplémentaires en juillet 2023. Selon nous, elle tente de normaliser lentement sa politique monétaire, tout en essayant d’éviter les attaques spéculatives des investisseurs mondiaux qui l’obligeraient à relever ses taux plus rapidement qu’elle n’en a l’intention.

Au cours des deux dernières années, l’économie japonaise n’a pas connu la même surchauffe que les économies nord-américaines et européennes, mais il est clair qu’elle s’accélère. La baisse du yen a stimulé les exportations, ce qui a donné un coup de fouet à la croissance globale du PIB. Les prévisionnistes s’attendent à ce que l’économie japonaise dépasse les économies américaines, canadiennes et européennes en 2024. De plus, les prévisions d’inflation pour 2023 et 2024 sont désormais égales ou supérieures à l’objectif de la Banque du Japon, ce qui ne s’était pas vu depuis des décennies.

Nous savons que la Banque du Japon se préoccupe énormément des prévisions d’inflation et de la croissance des salaires, et cette croissance est également à son plus haut niveau depuis des décennies. Le gouverneur Ueda a récemment laissé entendre un abandon possible des taux d’intérêt négatifs au cours des prochains trimestres. De plus, si l’inflation reste stable et que les prévisions continuent de se raffermir, la Banque du Japon n’aura d’autre choix que de rattraper les autres banques centrales mondiales en relevant ses taux.

Projections consensuelles quant à la croissance du PIB et à l'inflation au Japon

Source: Consensus Economics. Les prévisions sont exprimées en valeur annuelle.

Équipe des stratégies multi-actifs

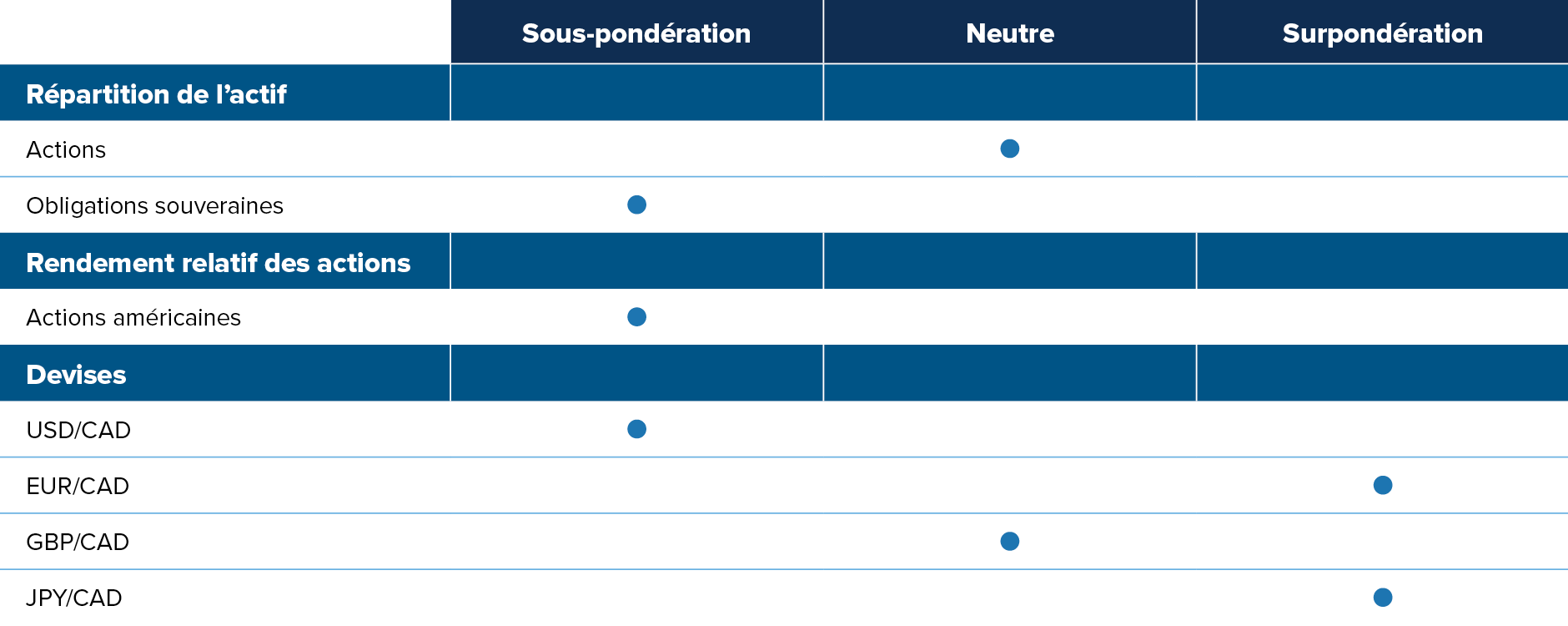

Perspectives de placement tactiques

Source : Placements Mackenzie

Remarque : Les opinions exprimées dans ce document s’appliquent aux produits gérés activement par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Position neutre en actions : Notre opinion macroéconomique générale est celle d’un « atterrissage retardé » pour le reste de 2023 : une croissance résiliente (pas de récession aux États-Unis), une inflation persistante et des taux plus élevés pendant plus longtemps. L’élan de la croissance aux États-Unis est robuste, l’emploi, les investissements et la production industrielle ont tous fait preuve de résilience au cours des derniers mois. Un scénario d’« absence d’atterrissage » est tout autant favorable que défavorable pour les actions : les conditions financières seront resserrées, exerçant de la pression sur les valorisations, mais les paramètres fondamentaux (nominaux) des entreprises devraient rester solides. En matière de composition d’actions, nous avons une légère préférence pour les actions internationales. Les actions américaines sont plus onéreuses depuis la récente poussée découlant de l’IA, et les actions internationales devraient tirer parti d’une croissance économique nominale robuste

Sous-pondération en obligations : L’inflation aux États-Unis sera persistante et demeurera bien au-delà de la cible pendant le reste de 2023 et la plus grande partie de 2024. Nous apprécions certains segments des titres à revenu fixe d’un point de vue relatif, comme les obligations du gouvernement canadien et les bunds allemands à court terme. Mais en général, nous maintenons la sous-pondération des obligations.

Devises de marchés émergents exportateurs de produits de base : Les marchés émergents exportateurs de produits de base sont en bonne position pour dégager des rendements supérieurs dans ce contexte macroéconomique. Leurs soldes budgétaires et externes se sont améliorés grâce à la forte croissance mondiale nominale et aux prix élevés des produits de base. Leurs banques centrales ont commencé à rehausser leurs taux beaucoup plus tôt que le reste du monde. Par conséquent, ils ont en général atteint la fin de leur cycle de resserrement, réduisant le risque d’un resserrement excessif pouvant les plonger en récession. Mais le niveau des taux demeure élevé, présentant un portage positif par rapport à la plupart des autres devises. D’un autre côté, nous avons une opinion négative à l’égard des devises de certains pays asiatiques de marchés émergents. Leurs positions externes se sont gravement dégradées, et leurs taux d’intérêt sont relativement bas.

Resserrement du marché pétrolier : Le marché physique du pétrole est actuellement très tendu, particulièrement en raison de la réduction de la production saoudienne d’un million de barils par jour. En l’absence d’une récession mondiale, que nous ne prévoyons pas de sitôt compte tenu de la dynamique positive aux États-Unis et des déficits expansionnistes des gouvernements partout dans le monde, le pétrole devrait rester sous-approvisionné. Le positionnement est également favorable pour le complexe pétrolier. Pendant la plus grande partie de 2023, les investisseurs ont parié sur une récession en prenant des positions courtes sur les produits dérivés du pétrole. Ces paris sont de moins en moins présents, et ce n’est que le début.

Divergence de la politique monétaire japonaise : La Banque du Japon (BdJ) a rehaussé sa tolérance envers son taux à 10 ans cible de 25 pdb en décembre, et de 50 pdb additionnels en juillet 2023. Avec un yen fortement sous-évalué et l’augmentation rapide de l’inflation de base, la BdJ pourrait prendre d’autres mesures de resserrement en 2023, poussant les taux à la hausse. Nous surpondérons le yen japonais dans nos fonds, et évitons les obligations du gouvernement japonais à long terme.

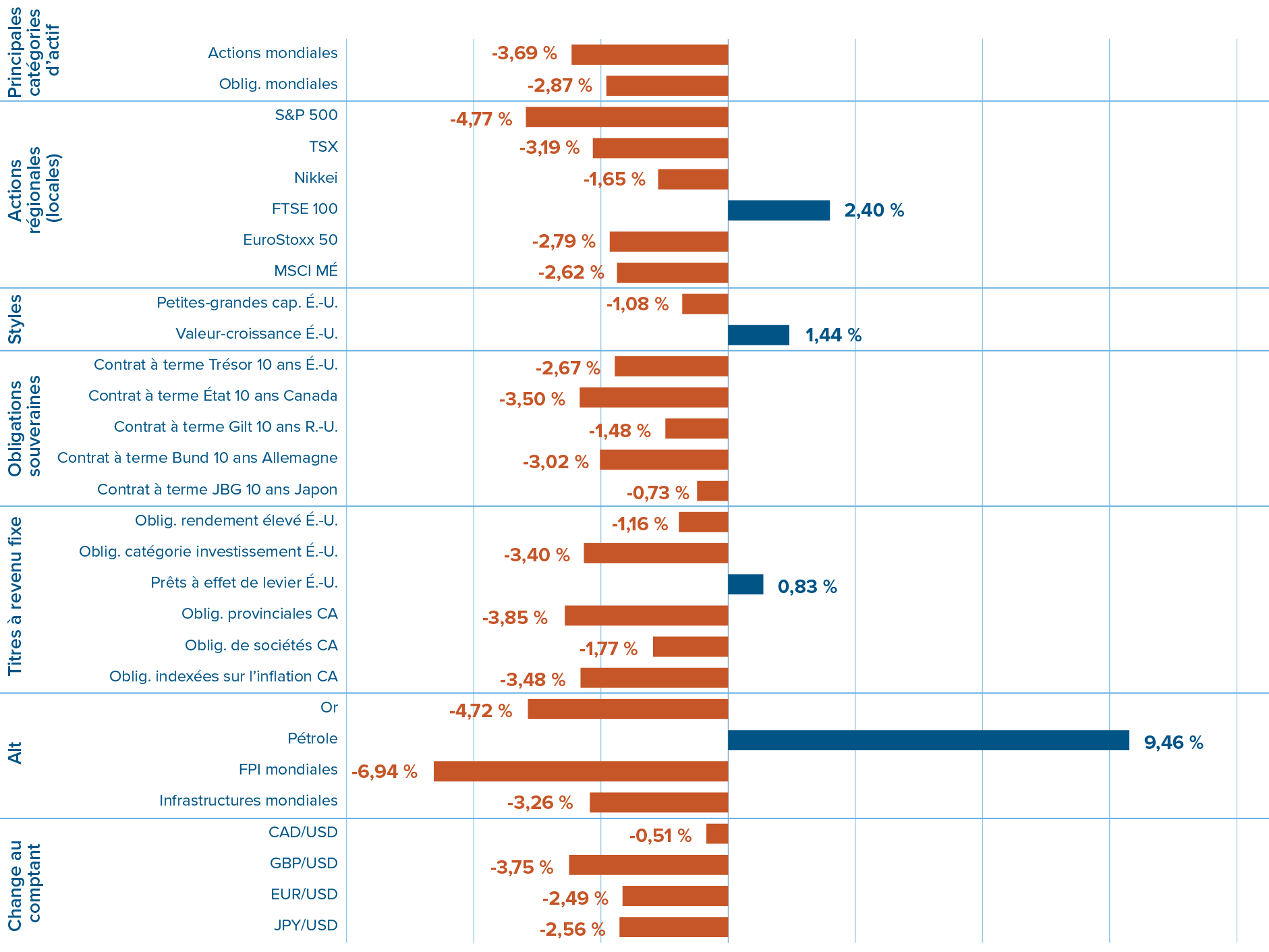

Rendements des marchés financiers en septembre

Remarques : Données sur les marchés obtenues de Bloomberg au 30 septembre 2023. Les rendements des indices sont pour la période suivante : du 1er septembre 2023 au 30 septembre 2023. Dans l’ordre, les indices sont les suivants : MSCI monde (monnaies locales), BBG Barclays Multiverse, S&500 (USD), indice composé 60 TSX (CAD), Nikkei 225 (JPY), FTSE 100 (GBP), EuroStoxx 50 (EUR), MSCI ME (monnaies locales), Russell 2000 — Russell 1000, Russell 1000 valeur — Russell 1000 croissance, contrat à terme Trésor 10 ans États-Unis, contrat à terme obligations État 10 ans Canada, contrat à terme obligations gilt 10 ans R.-U., contrat à terme bund 10 ans Allemagne, contrat à terme obligations 10 ans Japon, BAML HY Master II, iBoxx US Liquid IG, Leveraged Loans BBG (USD), obligations provinciales (FTSE/TMX Universe), BAML Canada Corp, BAML Canada IL, BBG Gold, BBG WTI, REIT (MSCI Local), Infrastructure (MSCI Local), BBG CADUSD, BBG GBPUSD, BBG EURUSD, BBG JPYUSD.