Laboratoire des FNB

Pleins feux

sur les FNB

En savoir plus

Nouvelles et

remarques sur les FNB

En savoir plus

Mise à jour sur

les flux de FNB

En savoir plus

FNB Mackenzie

les plus performants

En savoir plus

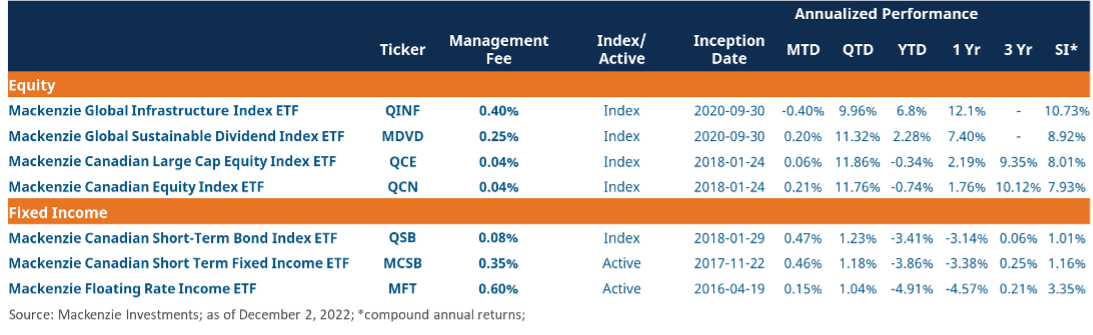

Pleins feux sur les FNB : FNB Mackenzie en tête en 2022 : Infrastructure, Dividendes mondiaux et Actions canadiennes

La plupart des investisseurs seront heureux de mettre l’année 2022 derrière eux. Comme il est illustré dans le graphique ci-dessous du Financial Times, l’année 2022 (jusqu’à maintenant) a figuré parmi les pires années en termes d’actions américaines et de rendements obligataires.[1]

Qu’est-ce qui a fonctionné en 2022?

Plus loin, vous verrez les FNB d’actions et de titres à revenu fixe de Placements Mackenzie les plus performants.

QINF (FINB mondial d’infrastructures Mackenzie)

Une inflation plus élevée, des taux d’intérêt en hausse rapide et des craintes à l’égard d’un ralentissement de l’activité économique ont exercé des pressions sur les actions mondiales en 2022. Les actions d’infrastructures comportent des caractéristiques pouvant possiblement contribuer à atténuer chacun de ces risques.

Les actions d’infrastructures possèdent habituellement des actifs corporels qui peuvent fournir des flux de trésorerie stables qui sont souvent directement ou indirectement liés aux tendances inflationnistes. La stabilité de ces revenus a permis à plusieurs sociétés d’infrastructures de tirer parti de faibles taux d’intérêt afin de s’assurer d’un financement moins onéreux pendant de plus longues périodes.2 Ces sociétés pourraient donc être moins exposées à la hausse des taux d’intérêt.

Pour en savoir plus, lisez notre article : Les avantages uniques des infrastructures et la protection qu’elles peuvent offrir contre l’inflation.

MDVD (FINB mondial de dividendes durables Mackenzie)

Le MDVD utilise une stratégie multifactorielle afin d’offrir une exposition à des actions mondiales de marchés développés versant des dividendes supérieurs à la moyenne. Le MDVD intègre des filtres de volatilité et de qualité, ce qui a contribué au rendement supérieur du MDVD par rapport à l’indice MSCI Monde pendant la volatilité depuis le début de l’année et a permis de générer des rendements ajustés en fonction du risque supérieurs (voir le tableau ci-après) :

Le QCN (FINB Actions canadiennes Mackenzie) et le QCE (FINB Actions canadiennes grandes capitalisations Mackenzie)

Alors que nous entamons 2023, les investisseurs qui souhaitent réduire leur exposition aux FNB axés sur l’énergie qui se sont bien comportés au cours de la dernière année peuvent envisager de réduire ces positions et de se tourner vers un FNB d’actions canadiennes qui peut aussi offrir une exposition au secteur de l’énergie. Par exemple, au cours de la dernière année, la pondération du secteur de l’énergie dans le QCN et le QCE a augmenté d’environ 5 % à respectivement 18,3 % et 18,7 %.

Titres à revenu fixe :

Ci-après, figure où se situent actuellement les attentes en matière de taux américains (le 5 décembre 2022) :

Source : Bloomberg, au 5 décembre 2022.

Source : Bloomberg, au 5 décembre 2022.

Quant à savoir si le marché a entièrement intégré les relèvements de taux à venir et s’il a correctement identifié le moment de baisses de taux à venir doit clairement être débattu. Toutefois, les titres à revenu fixe de base sont certainement plus attrayants aujourd’hui qu’ils ne l’étaient au début de 2022.

Pensez que le taux des bons du Trésor américain à 10 ans le 1er janvier 2022 s’établissait à seulement 1,51 % et que le marché prévoyait un taux que de 0,82 % pour les fonds fédéraux à la fin de 2022 (voir ci-après).

Source : Bloomberg et Placements Mackenzie, au 5 décembre 2022.

Source : Bloomberg et Placements Mackenzie, au 5 décembre 2022.

Le QSB (FINB Obligations à court terme canadiennes Mackenzie), qui est le FNB de titres à revenu fixe de Mackenzie le plus performant depuis le début de l’année, avait un rendement à l’échéance de seulement 1,4 % au début de 2022, alors que 10 mois plus tard, son rendement à l’échéance est plus de trois fois supérieur, à 4,33 %.

Nouvelles et remarques sur les FNB

Occasion de vente à perte à des fins fiscales :

En dépit du récent redressement du marché, des reculs importants depuis le début de l’année au sein des actifs risqués présentent une occasion de possiblement contrebalancer d’autres gains en capital dans un portefeuille — réduisant ultimement les impôts à payer pour vos clients.

La date limite pour effectuer des opérations cette année est le 28 décembre.3

Pour plus de détails sur la vente à perte à des fins fiscales, les pratiques exemplaires et les occasions potentielles, consultez nos ressources ci-après :

- Stratégie de la vente à perte à des fins fiscales en période de volatilité

- Le laboratoire des FNB : Idées de vente à perte à des fins fiscales en 2022 (actions) | Placements Mackenzie

- Le laboratoire des FNB : Idées de vente à perte à des fins fiscales en 2022 | Placements Mackenzie

Le Canada met fin à l’émission d’obligations à rendement réel. Ce que les investisseurs peuvent faire.

Plus tôt en novembre, le gouvernement canadien a annoncé qu’il mettrait fin à la vente d’obligations à rendement réel (ORR), en raison d’une faible demande4. Les FNB axés sur cet univers seront probablement confrontés à un défi en matière de liquidité qui pourrait possiblement toucher leur rendement.

Les investisseurs à la recherche d’alternatives dans cet univers devraient communiquer avec leur équipe des ventes de Mackenzie pour obtenir plus de renseignements.

Difficulté à prédire le moment du « creux »

Comme il est montré dans le graphique de la semaine, les périodes de volatilité élevée peuvent également donner lieu à des rebonds importants des rendements des actifs, faisant en sorte qu’il est pratiquement impossible de prédire le moment d’un « creux du marché ».

L’année 2022 a été difficile jusqu’à maintenant, mais il est toutefois important pour les investisseurs à long terme de garder à l’esprit que la volatilité est une partie normale du processus de placement. La meilleure chose à faire est souvent de demeurer investi, puisque l’histoire nous a enseigné que certains des reculs intra-annuels les plus graves donnent quand même lieu à des résultats globaux positifs. Examinez plus particulièrement à 2009 et à 2020 dans le graphique ci-dessous :

Source : Bloomberg. Au 31 octobre 2022 (rendements de l’indice SPXT). Les données de 2022 sont présentées en cumul annuel.

Source : Bloomberg. Au 31 octobre 2022 (rendements de l’indice SPXT). Les données de 2022 sont présentées en cumul annuel.

Mise à jour sur les flux de FNB

- Les FNB de titres à revenu fixe continuent de connaître des flux entrants robustes alors que les taux reculent et que la Réserve fédérale commence à indiquer un ralentissement possible du rythme des relèvements de taux. Les FINB d’obligations canadiennes totales ont attiré des flux entrants de plus de 935 millions $ au cours des 10 derniers jours.

- Les obligations de sociétés américaines ont également attiré des flux, avec le QUIG (FINB Obligations de sociétés américaines de qualité Mackenzie [couvert en $ CA]) ayant vu des flux d’environ 104 millions $ au cours de la semaine dernière.

- Les FINB d’actions américaines ont continué d’attirer des flux entrants stables en novembre au Canada, de plus de 460 millions $. Cette catégorie avait attiré plus de 5,1 milliards $ depuis le début de l’année à la fin de novembre.5

FNB Mackenzie les plus performants

Source :

1 : https://www.ft.com/content/c93f3660-821f-458b-ae0f-23ac05b8f03f

2 : https://www.magellangroup.com.au/insights/how-inflation-proof-is-infrastructure/

3 : Des stratégies fiscales de fin d’année qu’il vous faut connaître (Placementsmackenzie.com)

6 : Bloomberg, Placements Mackenzie; au 2 décembre 2022

RÉSERVÉ AUX CONSEILLERS. Aucune partie des renseignements contenus aux présentes ne peut être reproduite ou distribuée au public, car ces renseignements ne sont pas conformes aux normes applicables sur les communications de vente à l’intention des investisseurs. Mackenzie ne sera tenue aucunement responsable de tout conseiller qui communiquera ces renseignements aux investisseurs. Les placements dans les FNB peuvent donner lieu à des commissions, des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 2 décembre 2022 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout porteur de titres et qui auraient réduit le rendement. Les FNB ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement peut ne pas se reproduire.

Le présent document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les résultats réels qui ont été énoncés aux présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 2 décembre 2022. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en toutes circonstances, que ce soit en raison de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou autrement.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vendre ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs dans des produits de placement qui cherchent à reproduire un indice. Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et ne se veut pas une indication des valeurs futures du fonds ou du service de répartition de l’actif ou du rendement du capital investi dans le fonds ou découlant de l’utilisation du service de répartition de l’actif. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs dans des produits de placement qui cherchent à reproduire un indice.