Laboratoire des FNB

Pleins feux

sur les FNB

En savoir plus

Nouvelles et

remarques sur les FNB

En savoir plus

Mise à jour sur

les flux de FNB

En savoir plus

FNB Mackenzie

les plus performants

En savoir plus

Pleins feux sur les FNB : Raisons pour lesquelles le moment est peut-être mal choisi pour passer à des FNB d’options d’achat couvertes sur obligations

Les FNB Options d’achat couvertes ont été de plus en plus populaires auprès de nombreux investisseurs de détail particuliers, en grande partie en raison du rendement des distributions élevé annoncé pour ces FNB. Récemment, nous avons assisté au lancement de FNB d’options d’achat couvertes sur obligations au Canada, attirant également une certaine attention de la part d’investisseurs particuliers.

Cette semaine, nous examinons ces FNB et les raisons pour lesquelles le moment est particulièrement mal choisi pour se défaire de titres à revenu fixe traditionnels au profit de FNB d’options d’achat couvertes sur obligations.

Revue des compromis présentés par les FNB Options d’achat couvertes

Les FNB Options d’achat couvertes comportent de nombreux compromis que les conseillers et conseillères devraient connaître lorsqu’une attribution à ces stratégies dans les comptes de clients est envisagée. Ci-après, nous résumons quatre considérations, que nous avons explorées plus en détail dans notre section Pleins feux précédente : Éléments à prendre en compte à l’égard des FNB Options d’achat couvertes | Placements Mackenzie

- Compromis de rendement total : Les investisseurs dans des stratégies d’options d’achat couvertes renoncent possiblement à une appréciation du capital à plus long terme en échange de distributions au comptant à court terme. À long terme, les stratégies d’options d’achat couvertes sur actions ont eu tendance à être surpassées par des stratégies semblables qui n’utilisent pas une couche d’options d’achat couvertes.

- Coûts plus élevés : En raison des complexités opérationnelles de l’exécution d’une stratégie d’options d’achat couvertes, ces FNB sont habituellement assortis de RFG beaucoup plus élevés que les stratégies de FNB plus classiques.

- Érosion de la valeur liquidative nette : Puisque ces FNB versent un revenu mensuel élevé, plusieurs FNB au sein de cet espace ont connu une baisse de la valeur liquidative nette, ce qui signifie qu’au fil du temps, les investisseurs pourraient recevoir un revenu moindre à moins que le taux de distribution augmente en parallèle.

- Les FNB d’options d’achat couvertes appellent également de nombreuses considérations opérationnelles, fiscales et en matière de risque additionnelles, dont certaines sont analysées ci-après.

Qu’en est-il des FNB d’options d’achat couvertes sur obligations?

Au Canada, les FNB d’options d’achats couvertes sur obligations sont arrivés sur le marché habituellement en souscrivant des options d’achat hors du cours pour jusqu’à la totalité du portefeuille, ou des options d’achat dans le cours pour environ 50 % du portefeuille. Certains FNB au sein de cet espace vendront également des options de vente afin de stimuler davantage les rendements, ce qui pourrait possiblement amplifier les pertes dans l’éventualité de reculs marqués des placements sous-jacents.

Raisons pour lesquelles le temps est mal choisi pour se départir de l’assurance portefeuille

Tout comme pour des stratégies d’options d’achat couvertes sur actions, les FNB d’options d’achat couvertes sur obligations échangent toute appréciation du capital potentielle en échange d’un revenu tiré des primes d’options d’achat. Toutefois, pour les titres à revenu fixe, ce compromis modifie également le profil risque-rendement d’un portefeuille.

Comme il est montré ci-après, souvent pendant des périodes pendant lesquelles les actions se sont fortement repliées, les obligations se sont appréciées et ont contribué à protéger les rendements d’un portefeuille équilibré.

Sources : Morningstar, Placements Mackenzie.

Sources : Morningstar, Placements Mackenzie.

L’année 2022 a constitué une exception notable. Au début de 2022, le taux des obligations américaines à 10 ans n’était que de 1,63 %, et à ce moment, le marché misait sur un taux des fonds fédéraux à la fin de l’année de seulement 0,82 % - la Fed a rehaussé ce taux à 4,50 % puis éventuellement à son niveau actuel de 5,5 %.1

Il est évident que le contexte des taux aujourd’hui est très différent de celui du début de 2022. Ainsi, le premier risque que nous décelons quant à une répartition dans des FNB d’options d’achat couvertes sur des obligations est que les investisseurs pourraient devoir renoncer à une importante appréciation du capital dans leur portefeuille de titres à revenu fixe, possiblement dans un contexte où les rendements boursiers sont aussi négatifs.

Pensez que pendant la période de délestage des actions de 2007 à 2009, les titres du Trésor à long terme ont offert une importante assurance pour les investisseurs, générant un rendement de 25 % pendant cette période2. Entre-temps, l’indice CBOE TLT 2 % OTM BuyWrite (qui est conçu pour suivre le rendement d’une stratégie d’options d’achat couvertes avec une option d’achat TLT arrivant à échéance mensuellement), n’a dégagé un rendement que de 5,6 % pendant cette période. Les investisseurs dans cette stratégie auraient renoncé à des rendements en hausse dans leur portefeuille d’obligations, juste au moment où les actions ont chuté d’environ 500 % pendant cette même période.3

Contexte actuel des titres à revenu fixe

Aujourd’hui, le rendement d’un indice composé de titres à revenu fixe de sociétés de grande qualité aux É.-U. est plus élevé que le ratio bénéfice/cours du S&P 500.

Sources : Bloomberg et Placements Mackenzie, au 23 octobre 2023.

Sources : Bloomberg et Placements Mackenzie, au 23 octobre 2023.

Pendant ce temps, même les taux des obligations gouvernementales à très court terme ont surpassé le ratio bénéfice/cours du S&P 500.

Sources : Bloomberg et Placements Mackenzie, au 23 octobre 2023.

Sources : Bloomberg et Placements Mackenzie, au 23 octobre 2023.

Aujourd’hui, de nombreuses obligations se négocient moyennant d’importants escomptes. Par exemple, le prix moyen pondéré des obligations du TLT (FNB d’obligations du Trésor à 20 ans et plus iShares) — un placement sous-jacent courant dans des FNB d’options d’achat couvertes sur obligations – n’est que de 62,5 $.4 Dans l’ensemble, compte tenu du moment où nous nous trouvons dans le cycle actuel des taux, les investisseurs pourraient vouloir y penser à deux fois avant de remplacer leurs placements en titres à revenu fixe traditionnels par des stratégies d’options d’achat couvertes sur obligations.

Nouvelles et remarques sur les FNB

Manuel de stratégies fiscales de fin d’année pour 2023

Veuillez consulter le document Stratégies fiscales de fin d’année 2023 que vous devez connaître.

Ci-après figurent deux stratégies mises en valeur dans ce manuel :

- Effectuez vos opérations avant la date limite : Si vous prévoyez vendre un placement à perte pour compenser vos gains en capital pour cette année ou les trois dernières années, vous devez le faire en 2023. Deux jours ouvrables sont habituellement nécessaires pour régler une opération, alors assurez-vous de passer vos ordres sur actions, FNB ou fonds communs de placement d’ici le 27 décembre 2023.

- Réalisez vos pertes accumulées avant la fin de l’année : Pour plus de détails sur ce sujet, lisez notre Pleins feux précédent : Occasions de vente à perte à des fins fiscales pour 2023 | Placements Mackenzie

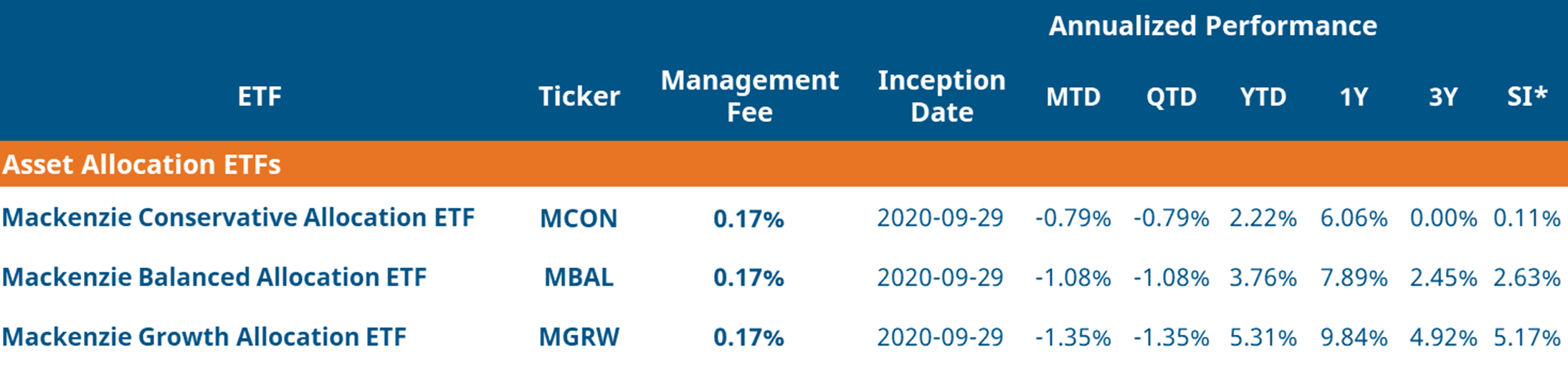

Produits de répartition de l’actif Mackenzie – 3e anniversaire

Placements Mackenzie offre trois FNB de répartition de l’actif (MCON, MBAL et MGRW) personnalisés en fonction de la tolérance au risque de vos clients. Les pondérations cibles sont présentées ci-après pour ces trois FNB que nous avons initialement lancés en septembre 2020 et qui offrent un accès diversifié à des milliers de titres sous-jacents moyennant des frais de gestion annuels de 0,17 %.

Source : Placements Mackenzie, les pondérations affichées sont les répartitions cibles, rééquilibrées trimestriellement

Source : Placements Mackenzie, les pondérations affichées sont les répartitions cibles, rééquilibrées trimestriellement

Pour plus de renseignements sur la série de produits de répartition de l’actif de Mackenzie et sur la manière dont les conseillers et conseillères utilisent ces FNB dans les portefeuilles de leurs clients, consultez notre section Pleins feux précédente : Exploration des solutions en matière de répartition de l’actif | Placements Mackenzie.

Source : Placements Mackenzie, au 23 octobre 2023.

Source : Placements Mackenzie, au 23 octobre 2023.

Mise à jour sur les flux de FNB

- Les FNB de titres à revenu fixe continuent d’attirer des flux, les investisseurs ayant ajouté 569 millions $ pendant la semaine close le 20 octobre. Dans leur ensemble, les FNB d’obligations canadiens ont attiré le plus de flux jusqu’à récemment, alors que nous avons également continué de voir que les investisseurs ont été attirés par les deux extrémités de la courbe des taux - avec une duration ultra courte, les fonds du marché monétaire et les FNB d’obligations à longue échéance ont également gagné des actifs.

- Cette tendance envers les FNB de titres à revenu fixe est aussi présente aux É.-U. où, en dépit d’un recul de 12 % en cumul annuel pour les FNB d’obligations du Trésor à 20 ans et plus iShares (TLT), ce FNB a attiré les troisièmes actifs en importance aux É.-U., totalisant plus de 20,1 milliards $ US depuis le début de l’année.5

FNB Mackenzie les plus performants

Sources :

1 : Bloomberg, au 24 octobre 2023.

2 : TLT (FNB d’obligations du Trésor à 20 ans et plus iShares) utilisé à titre d’approximation

3 : Bloomberg; période de rendement : Du 9 octobre 2007 au 9 mars 2009

4: Bloomberg, au 18 octobre 2023.

5: Bloomberg, Placements Mackenzie, Flux des FNB canadiens de la Banque Nationale, au 20 octobre 2023.

RÉSERVÉ AUX CONSEILLERS ET CONSEILLÈRES. Aucune partie des renseignements contenus aux présentes ne peut être reproduite ou distribuée au public, car ces renseignements ne sont pas conformes aux normes applicables sur les communications de vente à l’intention des investisseurs et investisseuses. Mackenzie ne sera tenue aucunement responsable de tout(e) conseiller ou conseillère qui communiquera ces renseignements aux investisseurs et investisseuses.

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total, y compris les variations de la valeur des actions ou des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu exigibles qui pourraient réduire le rendement pour les porteurs et porteuses de titres. Les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Le présent article pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 25 octobre 2023. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Solactive ne parraine pas les FNB Mackenzie, n’en fait pas la promotion et ne vend pas leurs parts, ne les appuie pas et ne donne aucune garantie, expresse ou implicite, quant aux résultats pouvant découler de l’utilisation des indices, des marques de commerce et/ou quant au prix de l’indice à quelque moment que ce soit ou à tout autre égard. Solactive calcule et publie les indices Solactive. Solactive met tout en œuvre pour s’assurer que les indices sont correctement calculés. Exclusion faite de ses obligations envers les FNB Mackenzie, Solactive n’a aucunement l’obligation de signaler toute erreur pouvant s’être produite dans le calcul des indices à un tiers, ce qui comprend les investisseurs et les investisseuses ou les intermédiaires financiers des FNB Mackenzie. Ni la publication des indices Solactive par Solactive ni l’octroi de licences sur les indices ou les marques de commerce connexes aux fins d’une utilisation en rapport avec les FNB Mackenzie ne constituent une recommandation de Solactive d’investir des capitaux dans lesdits FNB Mackenzie et ne représentent en aucune façon une assurance, ou l’opinion de Solactive à l’égard de tout placement dans ces FNB Mackenzie.