Lorsque les taux d’intérêt ont augmenté au Canada, les investisseurs ont placé leur argent dans des actifs alternatifs aux liquidités, tels que les CPG et les FNB des comptes d’épargne à intérêt élevé (ou FNB de CEIE). En 2022 et 2023, les FNB de CEIE ont attiré plus de 15,5 milliards de dollars d’entrées nettes, ce qui a porté l’actif sous gestion de cette catégorie à un peu moins de 21 milliards de dollars.1

Toutefois, l’évolution de la réglementation en début d’année et la baisse des taux de la Banque du Canada ont contribué à rendre les FNB d’obligations à duration ultra-courte de plus en plus attrayants comme solution de rechange aux liquidités dans les portefeuilles des investisseurs. Depuis le début de l’année, les FNB de CEIE ont enregistré des sorties nettes de 1,3 milliard de dollars, tandis que les FNB d’obligations à duration ultra-courte ont attiré un peu plus de 1,3 milliard de dollars.2

L’essor des liquidités

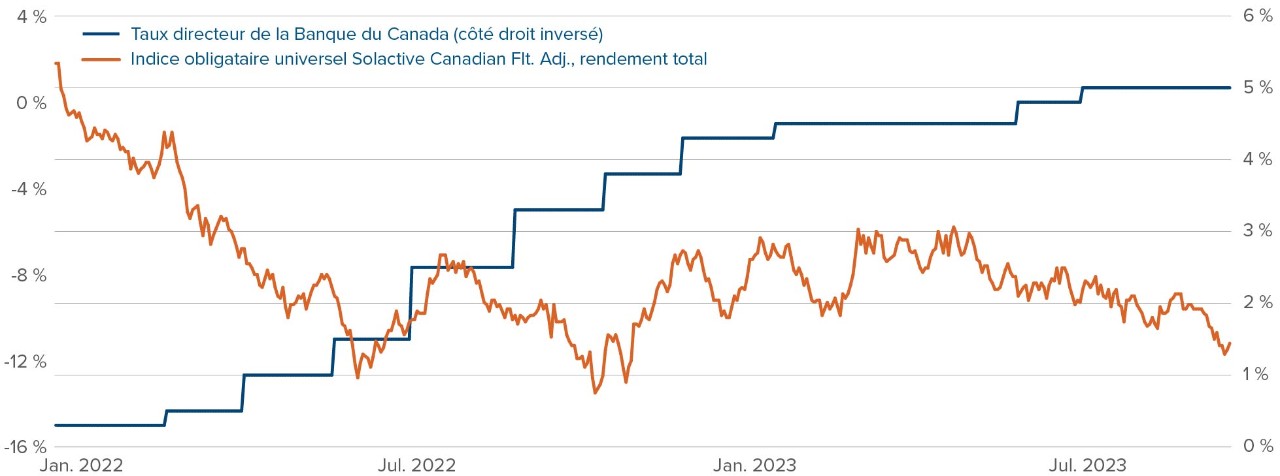

À compter de mars 2022, la Banque du Canada a relevé son taux de référence pour les prêts à un jour de 0,25 % à un niveau record de 5 %. Les obligations, généralement considérées comme la partie sûre des portefeuilles des clients, ont été malmenées au cours de cette période. L’indice Solactive Canadian Float Adjusted Universe Bond, une mesure globale de l’ensemble du marché obligataire canadien, a baissé de 12,8 % entre le 1er janvier 2022 et le 30 septembre 2023.3

Source : Bloomberg, au 30 septembre 2024.

Source : Bloomberg, au 30 septembre 2024.

Dans ce contexte, il n’est pas surprenant que les investisseurs aient cherché des solutions de rechange alors que les actions et les obligations ont reculé en tandem tout au long de l’année 2022.

Deux catégories d’actifs en particulier ont attiré d’importantes entrées de fonds au Canada : les CPG et les FNB des comptes d’épargne à intérêt élevé (ou FNB de CEIE).

Où en sommes-nous maintenant?

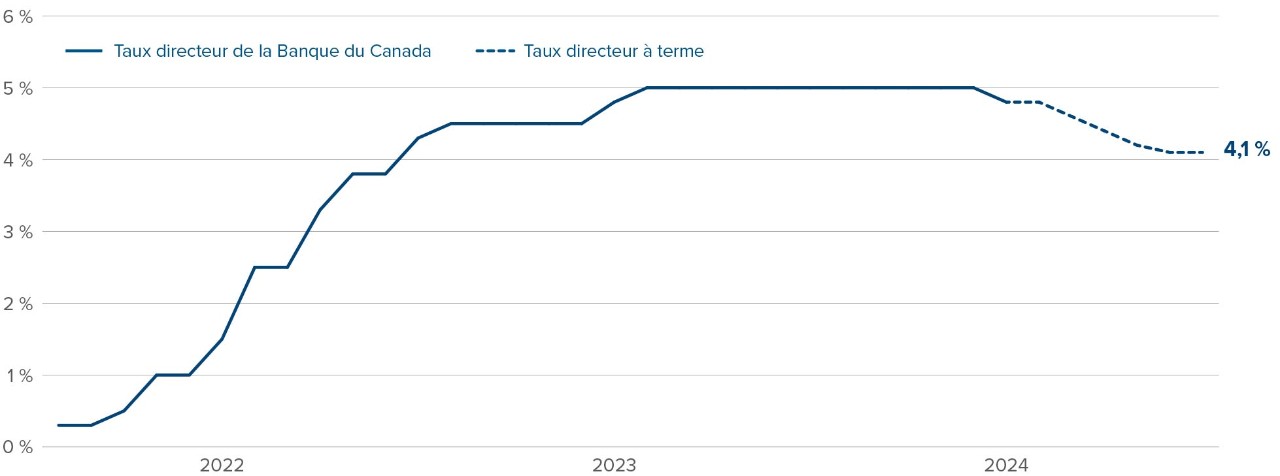

Au début du mois de juin de cette année, la Banque du Canada a réduit son taux d’intérêt directeur, le faisant passer de 5 % à 4,75 %. Le marché continue d’anticiper d’autres baisses de taux au cours des mois à venir.

Source : Bloomberg, au 15 juillet 2024; taux implicite du swap indexé au jour le jour au Canada.

Source : Bloomberg, au 15 juillet 2024; taux implicite du swap indexé au jour le jour au Canada.

En raison de la baisse actuelle des taux, les investisseurs commencent à réévaluer leur répartition de liquidités.

Évolution de la réglementation pour les FNB de CEIE

Les FNB de CEIE investissent principalement dans des comptes de dépôt auprès de banques canadiennes de l’Annexe I. Contrairement aux comptes d’épargne traditionnels, les FNB de CEIE sont négociés en bourse, mais ne bénéficient pas de garanties gouvernementales ou d’assurance-dépôts.

En 2022, le Bureau du surintendant des institutions financières (BSIF) a lancé un examen des exigences des normes de liquidité des banques. À l’issue de cet examen, le BSIF a annoncé une mise à jour de l’exigence pour les banques de classer les dépôts des FNB de CEIE dans la catégorie des dépôts de gros, plutôt que dans celle des dépôts de détail, qui sont généralement conservés plus longtemps et pour lesquels la possibilité que les dépôts soient retirés ou transférés est plus faible.4 En conséquence, les rendements des FNB de CEIE se sont rapprochés du taux au jour le jour de la Banque du Canada, soit une baisse de 0,20 % à 0,50 %.5

Le profil de rendement plus faible et les baisses de taux imminentes ont incité certains investisseurs à rechercher d’autres solutions offrant des rendements similaires et un risque de taux d’intérêt minimal.

Qui n’aime pas bénéficier d’un escompte?

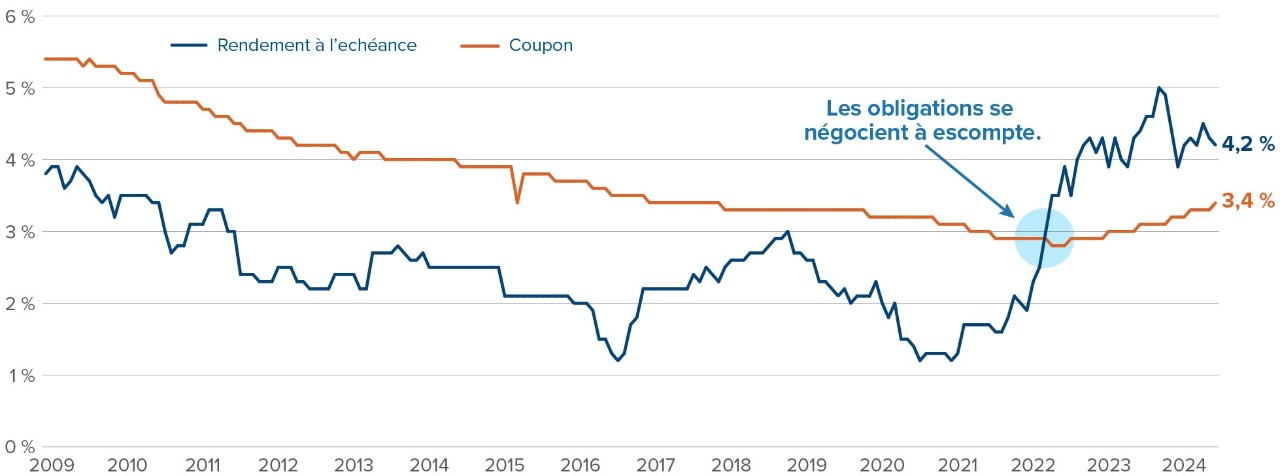

En raison de l’augmentation rapide des taux d’intérêt au cours des dernières années, de nombreux FNB d’obligations se négocient moyennant un escompte. Comment pouvez-vous établir si votre FNB de titres à revenu fixe comporte des obligations se négociant à escompte? Examinez le rendement à l’échéance moyen du FNB par rapport au taux moyen de son coupon; si le rendement à l’échéance est plus élevé, les obligations sous-jacentes se négocient en moyenne à escompte.

À titre d’exemple, consultez ci-après la variation du rendement à l’échéance et des taux du coupon historiques d’un FNB indiciel d’obligations canadiennes totales. Pendant plus d’une décennie, les obligations de ce FNB se sont négociées avec une prime, mais depuis 2022, elles se sont négociées à escompte.

Source : Morningstar, Placements Mackenzie, au 30 juin 2024

Source : Morningstar, Placements Mackenzie, au 30 juin 2024

Pourquoi est-ce important?

Lorsqu’une obligation se négocie à escompte, une tranche du rendement à l’avenir sera composée de gains en capital, en plus du coupon. Cela donne lieu à la possibilité d’un rendement plus efficient sur le plan fiscal, puisque le rendement d’un FNB d’obligations peut se traduire par une composition de revenus d’intérêts et de gains en capital plus avantageux d’un point de vue fiscal.

Par contre, le rendement des FNB de CEIE et des CPG sera traité entièrement comme un revenu d’intérêt. Par exemple, selon un rendement à l’échéance projeté de 5,09 % pour un FNB d’obligations à duration ultra-courte, et un taux du coupon moyen pondéré de 2,02 %, nous pouvons estimer que le rendement après impôt de ce FNB sera de 3,19 %, en supposant un taux d’imposition marginal sur les intérêts de 53,5 %, et un taux d’imposition marginal des gains en capital de 26,8 %.6 Un FNB de CEIE, dont le revenu d’intérêts est assujetti au taux d’imposition marginal des intérêts plus élevé, avec un rendement brut de 4,71 %, aurait un rendement après impôt estimé à 2,19 %.

Pour en savoir plus sur les solutions de FNB comme solution de rechange aux liquidités, consultez votre conseiller ou conseillère ou lisez Pleins feux sur les titres à revenu fixe : Repenser la répartition des liquidités | Placements Mackenzie.

Sources

1 Source : Bloomberg, au 5 juillet 2024.

2 Source : Bloomberg, au 5 juillet 2024.

3 Source : Bloomberg, au 30 septembre 2023.

5 Review of Cash Alternative and Money Market ETFs in Canada, National Bank ETF Strategy Note, 28 février 2024.

6 Taux d’imposition marginal en Ontario, en 2023. Rendement à l’échéance et taux de coupon au 30 juin 2024.

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total, y compris les variations de la valeur des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu exigibles qui pourraient réduire le rendement pour les porteurs et porteuses de titres. Les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Le présent article pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 30 juin 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.