Points saillants

- Les banques centrales du monde entier procèdent à des réductions de taux et les États-Unis devraient leur emboîter le pas sous peu. Le comportement des consommateurs américains est essentiel à la dynamique des marchés, les écarts pouvant indiquer des vulnérabilités et la nécessité d’une intervention monétaire.

- Nous nous attendons à ce que la Banque du Canada soit moins préoccupée par l’incidence potentielle de la baisse des taux sur le marché de l’habitation et qu’elle réduise les taux jusqu’à la limite supérieure de la fourchette neutre de 3,25 %.

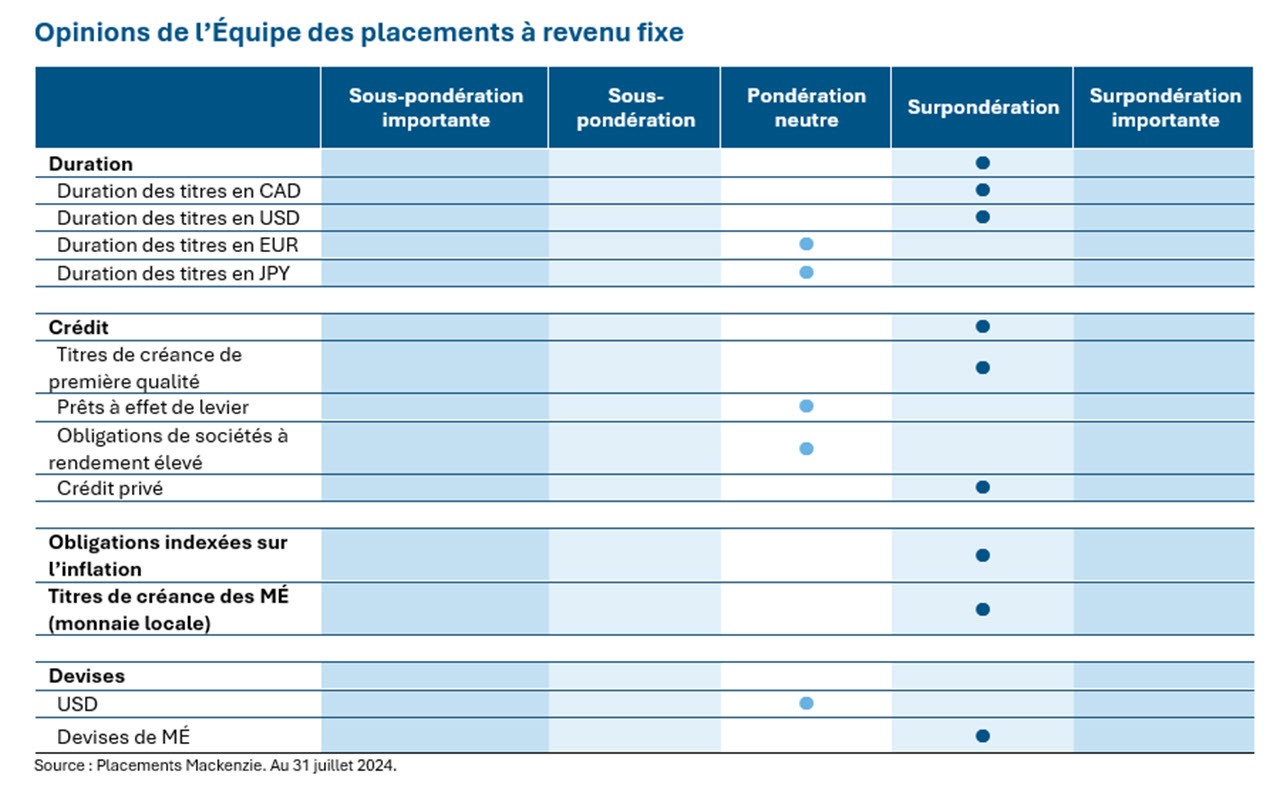

- Nous favorisons la duration nominale en Amérique du Nord et effectuons une légère rotation vers la duration américaine, alors que d’autres réductions de taux sont prévues au Canada, en particulier dans le segment à long terme de la courbe.

- Nous avons fait passer notre exposition de la Nouvelle-Zélande au Royaume-Uni, en raison des valorisations relatives. De plus, nous avons liquidé nos positions vendeur sur les obligations gouvernementales japonaises, que nous avions maintenues dans l’ensemble de nos mandats pendant près de deux ans.

- L’intensification des tensions géopolitiques et les valorisations élevées des titres de créance nous incitent à réduire notre exposition aux marchés émergents et à utiliser les options de swaps sur défaillance de crédit pour couvrir les risques liés aux écarts de taux.

Opinions de l’Équipe des placements à revenu fixe

Suivi des banques centrales

Réserve fédérale américaine (Fed)

Les obligations du Trésor américain se sont redressées (taux plus faibles et prix plus élevés), alors que l’inflation globale et l’inflation de base aux États-Unis ont été plus faibles qu’attendu en juin, s’établissant à 3 % et 3,3 % respectivement et maintenant les attentes d’une baisse des taux d’intérêt plus rapide que prévu par les décideurs. Bien que les employeurs ont continué de créer plus de 200 000 emplois par mois en moyenne cette année, le taux de chômage est passé de 3,7 % en décembre à 4,1 % en juin. Mises ensemble, ces données semblent indiquer que la taille de la population active augmente, en partie en raison de l’augmentation de l’immigration, mais que la demande de main-d’œuvre diminue. La Fed a maintenu ses taux en juillet et a exprimé une plus grande confiance à l’égard des perspectives en matière de désinflation, en plus de présenter les données sur l’inflation et la main-d’œuvre qui seront nécessaires pour effectuer une réduction de taux en septembre.

Banque du Canada (BdC)

Au Canada, les prix à la consommation ont reculé en juin pour s’établir à 2,7 % sur 12 mois, en raison de la baisse des prix de l’essence et des services récréatifs. Pour un sixième mois d’affilée, l’inflation globale se situe dans la fourchette cible de 1 % à 3 % de la BdC. Ces résultats sont accompagnés d’une augmentation du taux de chômage, qui a atteint 6,4 % en juin, soit son plus haut niveau des 29 derniers mois, alors que la croissance de la population active, alimentée par l’immigration, surpasse largement la création d’emplois. La BdC a abaissé son taux directeur de 0,25 % pour une deuxième réunion consécutive, le faisant passer à 4,50 %, et a signalé l’arrivée de nouvelles mesures d’assouplissement, ce qui a modifié la perception du risque en ce qui a trait aux perspectives d’inflation au Canada. Les dirigeants ont indiqué que les dépenses plus faibles que prévu des ménages représentaient le principal risque de baisse, mentionnant que les renouvellements de prêts hypothécaires à venir menaceraient la croissance de la consommation.

Banque centrale européenne (BCE)

La BCE a laissé ses taux inchangés et a souligné lors de sa réunion de juillet qu’elle ne pouvait s’engager à réduire les taux d’intérêt de nouveau en septembre, invoquant les craintes d’une remontée de l’inflation. L’inflation des services n’a pas diminué en juin, après avoir bondi de 3,7 % en avril à 4,1 % en mai. L’inflation dans la zone euro s’est accélérée de façon inattendue pour s’établir à 2,6 % sur 12 mois en juillet, ce qui pourrait inciter la BCE à être plus prudente à l’égard d’une nouvelle réduction des taux d’intérêt. En même temps, la banque centrale semble conserver son point de vue selon lequel la croissance des salaires ralentira dans la zone euro et maintient la possibilité d’une réduction à la prochaine réunion du Conseil des gouverneurs en septembre.

Banque du Japon (BdJ)

Contre toute attente, la BdJ a relevé son taux directeur de 0,15 % pour le porter à 0,25 %, mettant ainsi fin à sa politique de relance monétaire qui était en place pendant la majeure partie des 25 dernières années. La banque centrale a annoncé son intention de réduire graduellement ses achats d’obligations gouvernementales à 3 000 milliards de yens par mois d’ici le début de 2026. Cette décision, alimentée par la hausse de l’inflation au Japon, signale un retour à ce que les dirigeants considèrent comme une politique monétaire plus standard. Depuis que la BdJ a mis fin aux taux d’intérêt négatifs et qu’elle a renoncé à son contrôle des taux obligataires en mars, les taux des obligations gouvernementales japonaises ont augmenté de façon constante. Avant la réunion sur la politique monétaire et au cours du mois, le yen s’est apprécié et est passé de 160,88 yens pour un dollar américain à 149,98 yens.

Marchés émergents (MÉ)

L’appétit pour les titres de créance locaux des marchés émergents s’est affaibli en raison de la volatilité des taux de change dans les pays d’Amérique latine à rendement élevé, qui a été alimentée par les résultats inattendus des élections. Nous constatons que le peso mexicain subit des pressions, alors que les inquiétudes au sujet d’une récession aux États-Unis augmentent. En plus du dénouement des opérations de portage, les risques politiques liés aux réformes constitutionnelles potentielles au Mexique et les élections aux États-Unis constituent des obstacles supplémentaires. Le Brésil a maintenu son taux de référence Selic à 10,50 % pour le deuxième mois consécutif, signalant de nouveaux risques pour ses perspectives à l’égard des prix à la consommation. Les obligations gouvernementales sud-africaines se sont fortement redressées, reflétant l’amélioration de la confiance des marchés après la formation d’un gouvernement de coalition et d’un cabinet. Des niveaux plus élevés pourraient faire en sorte que les investisseurs deviennent plus sensibles, alors que le rand sud-africain a surpassé la plupart des marchés émergents en matière de rendement au comptant et de rendement total depuis le début de juin.

Duration et positionnement sur la courbe

Alors que les banques centrales du monde entier ont décrété des baisses de taux, y compris la Nouvelle-Zélande récemment, il semble probable que les États-Unis emboîteront bientôt le pas. En ce qui concerne un changement important dans la dynamique des marchés, le prochain facteur crucial à observer est la consommation aux États-Unis. Tout écart important par rapport aux attentes du marché pourrait signifier que des vulnérabilités émergent, ce qui soulignerait la nécessité d’une intervention monétaire. Plusieurs économistes ont révisé leurs prévisions et anticipent maintenant une réduction de 50 points de base (pb) par la Fed en septembre. Il ne s’agit toutefois pas de notre principale attente à l’heure actuelle. Même si l’inflation plus faible a consolidé l’argument pour une réduction de 25 pb, nous ne sommes toujours pas convaincus de la probabilité d’une réduction de 50 pb. Les données à venir sur les ventes au détail et la main-d’œuvre seront essentielles pour évaluer la résilience des consommateurs américains et déterminer la voie à suivre. Nous continuons de favoriser la duration nominale en Amérique du Nord, mais comme d’autres baisses de taux sont prévues au Canada, nous effectuons une légère rotation vers la duration américaine. En ce qui concerne les marchés émergents, le changement de politique de la Fed ne suffira pas à lui seul à revigorer les cycles d’assouplissement, compte tenu des difficultés comme la résilience des coûts des services et les tensions politiques. En raison de l’intensification des tensions géopolitiques à l’échelle mondiale vu le contexte électoral, nous avons activement réduit le risque lié à notre exposition ouverte aux marchés émergents. Au sein de notre boîte à outils de gestion des risques, alors que les valorisations des titres de créance demeurent onéreuses, nous utilisons des options de swaps sur défaillance de crédit pour couvrir les risques liés à l’élargissement des écarts de crédit. Nous exprimons notre opinion neutre à l’égard des prêts alors que nous décelons une bonne occasion d’obtenir des coupons plus élevés, et nous favorisons des prêts de qualité supérieure dans le cycle économique actuel.

Obligations de sociétés de première qualité

Les obligations de sociétés de première qualité américaines et canadiennes ont inscrit des rendements respectifs de 2,4 % et de 2 %, les taux ayant reculé d’environ 35 pb. Ce rendement est attribuable à la remontée des taux en raison des attentes croissantes de réductions des taux directeurs, alimentée par la faiblesse de l’inflation. Bien que le contexte macroéconomique ait été relativement volatil, les marchés des titres de créance se sont sentis immunisés, alors que les écarts de taux sont demeurés relativement inchangés pour le mois, à 97 pb et à 130 pb, respectivement. Pour ce qui est du marché primaire, le volume des émissions en dollars canadiens a été relativement stable, s’établissant à 7,55 G$. Les banques ont été les plus représentées, composant 49 % des émissions.

Obligations à rendement élevé

Les taux des obligations à rendement élevé se sont effondrés en juillet et les écarts de taux se sont élargis en raison de l’accélération des flux entrants de détail, de la diminution de l’activité sur les marchés financiers et du fait que les données économiques et les messages de la Fed au cours des derniers mois ont renforcé les attentes d’une réduction de taux en septembre. Les taux des obligations à rendement élevé ont diminué de 32 pb et les écarts se sont élargis de 12 pb en juillet, pour s’établir à 7,71 % et 363 pb, respectivement. L’indice des obligations à rendement élevé a progressé de 1,92 % en juillet, alors que les obligations notées CCC (+3,80 %) ont enregistré un rendement supérieur. L’indice des obligations à rendement élevé a généré un gain de 4,84 % en 2024. En fonction de la trajectoire des futures publications économiques et de l’appétit pour le risque, nous pensons que les écarts pourraient s’élargir en raison de l’incertitude et de la volatilité croissantes dont les marchés doivent tenir compte. Cela dit, nous ne croyons pas que nous verrons les écarts de taux les plus élevés enregistrés lors des cycles économiques antérieurs en raison de la récence du dernier cycle de défaillance (2020), des principes économiques fondamentaux solides des entreprises et d’un ensemble de notations de meilleure qualité pour les crédits qui ne sont pas de bonne qualité.

Prêts à effet de levier

Les prêts à effet de levier aux États-Unis ont progressé de 0,68 % en juillet, après avoir connu une période difficile en juin, alors que les prêts continuent de profiter des taux de base plus élevés. Le rendement de cette année est entièrement attribuable à la réduction des coupons. La débâcle des titres technologiques qui a touché l’ensemble des marchés financiers a pesé sur les rendements le mois dernier, en raison de la forte présence du secteur dans la catégorie d’actif des prêts, en particulier dans la cohorte des prêts notés B moins. Sur une note positive, les activités de réévaluation et de refinancement ont ralenti en juillet, alors que l’accent a été mis sur le financement par emprunt et le financement des fusions et acquisitions, qui étaient grandement nécessaires, même si l’important déséquilibre entre l’offre et la demande persiste.

Observations sur les obligations

Titres de première qualité – Aroundtown

Aroundtown est une société immobilière diversifiée, principalement axée sur l’Allemagne, dont le portefeuille immobilier est évalué à environ 25 milliards d’euros. Le portefeuille comprend des immeubles de bureaux, des propriétés résidentielles, des hôtels et des actifs commerciaux. Toutefois, son portefeuille d’immeubles de bureaux subit des pressions à long terme en raison de la transition vers le travail hybride, ce qui soulève des préoccupations au sujet de la valeur à long terme des biens immobiliers de bureaux. Par conséquent, les écarts de taux de leurs obligations se sont élargis par rapport à ceux des sociétés comparables. Malgré ces difficultés, nous demeurons confiants à l’égard de notre position. Au cours des derniers trimestres, la société a réalisé plusieurs cessions et démontré sa capacité à s’orienter sur le marché primaire, émettant de nouvelles obligations de premier rang et exécutant un échange hybride et une offre publique d’achat pour ses obligations de premier rang arrivant à échéance en 2025 et 2026. Ces mesures ont permis à Aroundtown de rembourser sa dette plus tôt que prévu, ce qui a entraîné une importante compression des écarts de taux de ses obligations.

Obligations à rendement élevé – CommScope

CommScope est un fournisseur de matériel d’infrastructure de réseautage, qui offre ses produits principalement à des clients nord-américains et européens. Ses principaux secteurs d’activité comprennent les câbles et la connectivité (CCS), les réseaux sans fil extérieurs (OWN), la réseautique, les solutions cellulaires et de sécurité intelligentes (NICS, dont DAS fait partie) et les solutions d’accès aux réseaux (ANS). La société a connu une baisse de ses revenus en 2023, mais elle a fait état d’excellents résultats et de la vente des actifs de ses segments OWN et DAS à Amphenol pour 2,1 G$ lors de la publication des résultats du deuxième trimestre de 2024. La probabilité d’un exercice de gestion du passif a diminué, tandis que le raffermissement des prévisions de recouvrement de la dette a fait grimper le prix des obligations garanties de 10 points et le prix des obligations non garanties de 30 points.

Prêt à effet de levier – Gray TV

Gray Television est une société de télédiffusion qui possède et exploite quatre grandes stations de télévision affiliées et des propriétés numériques dans 113 marchés de télévision. Les stations de Gray se sont classées au premier rang dans 79 marchés et au premier ou deuxième rang dans 102 marchés. Gray croît grâce à des acquisitions, dont celles de Quincy Media pour 925 M$, de Raycom pour 3,7 G$ en 2019 et des activités de médias locaux de Meredith Corp. pour 2,8 G$ en 2021. Au cours des dernières années, la société a affiché un niveau d’endettement relativement élevé, mais elle a été en mesure de refinancer ses titres de créance arrivant à échéance en 2025 et 2026 et, plus récemment, de racheter à escompte des obligations arrivant à échéance en 2027. La société indique toujours qu’elle utilisera une approche lente et régulière en matière de désendettement, contrairement aux manœuvres juridiques d’un exercice de gestion du passif. À court terme, les dépenses de publicité politique aux États-Unis devraient alimenter les résultats trimestriels et la confiance à l’égard du titre. Les prix des prêts à terme et des obligations garantis ont grimpé de 2 points et ceux des obligations non garanties, de 10 points à l’approche de la publication des résultats du deuxième trimestre.

ESG – Ziggo

VodafoneZiggo a été créée en 2016 sous la forme d’une coentreprise 50/50 entre les activités de téléphonie néerlandaises de Vodafone et le câblodistributeur néerlandais Ziggo, qui appartient à Liberty Global. Le groupe offre des services de communication et de divertissement fixes, mobiles et intégrés aux consommateurs et aux entreprises. Les revenus du groupe par produit sont répartis comme suit : 62 % pour la câblodistribution et 38 % pour la téléphonie. La société continue de bien se comporter sur le marché néerlandais et les obligations non garanties ont récemment progressé de 3 points, grâce à de solides résultats. La société a établi des objectifs de durabilité, notamment une réduction des émissions de portée 1, 2 et 3 provenant de ses activités. Le rapport d’étape sur les obligations vertes de l’émission d’obligations vertes de 2020 indique que le produit est principalement affecté à l’efficacité énergétique sur les réseaux fixes et mobiles de la société. Ces réseaux représentent 90 % de sa consommation d’énergie. Le rapport sur les progrès des obligations vertes a révélé une réduction de 30 % de la consommation d’énergie et de 17 % des émissions du côté des réseaux fixes. Les réseaux mobiles ont montré une réduction de 32 % de la consommation d’énergie et de 44 % des émissions.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 30 juin 2024 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur ou investisseuse et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 30 juin 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un investisseur donné. Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs devraient consulter un conseiller professionnel avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.