Points saillants

- L’économie canadienne a ralenti, avec une réduction rapide de l’inflation et un marché de l’habitation vulnérable, alors que les É.-U. ont récemment affiché des signes de faiblesse.

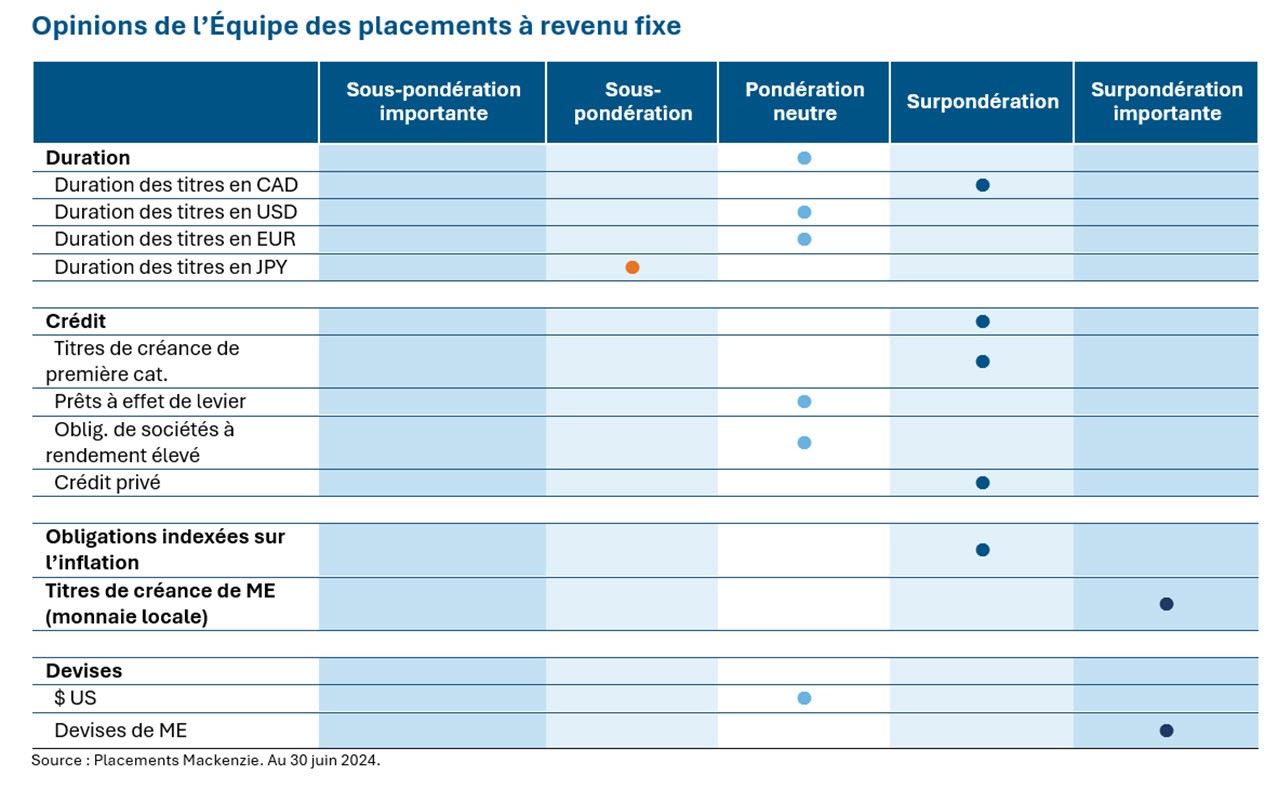

- Des risques divergents au Canada et aux É.-U. pourraient se traduire par des politiques divergentes, avec des occasions possibles au sein des titres à revenu fixe canadiens.

- Nous avons une préférence pour les obligations de sociétés canadiennes de première qualité dans l’extrémité à court terme de la courbe, et pour les titres du Trésor américain plutôt que les obligations fédérales canadiennes dans l’extrémité à long terme.

- Les banques centrales de marchés émergents disposent d’une capacité limitée en termes de baisses de taux, donnant lieu à un risque de dévaluation des devises locales et d’inflation.

- Les ajustements stratégiques comprennent la réduction du risque lié à l’exposition au Mexique, la liquidation des gilts du R.-U. et une préférence pour des secteurs à rendement plus élevé, tout en utilisant des options sur le CDX aux fins de la gestion du risque.

Opinions de l’Équipe des placements à revenu fixe

Suivi des banques centrales

Réserve fédérale américaine (Fed)

Les bons du Trésor ont grimpé alors que l’inflation américaine, tant globale que de base, ait causé une surprise avec des données plus faibles que prévu de respectivement 3,3 % et 3,4 %, stimulant les espoirs envers des réductions de taux. La mesure de l’inflation préférée de la Fed, les DPC de base, a été conforme aux prévisions à 2,6 % en mai, maintenant les attentes selon lesquelles les taux d’intérêt pourraient chuter plus rapidement que ce que prévoient les décideurs politiques. Alors que les progrès au chapitre de l’inflation ont été encourageants pour la Fed, elle a décidé de maintenir le taux directeur inchangé, conservant une position monétaire restrictive jusqu’à ce que d’autres éléments probants de prix durablement moins élevés soient observés. Vers la fin de la période, la probabilité grandissante d’une deuxième administration par Trump a poussé les taux à la hausse, alors que les investisseurs s’attendent à ce que les politiques rehaussent les déficits et l’inflation.

Banque du Canada (BdC)

La BdC a réduit son taux directeur de 0,25 %, devenant la première banque centrale du G7 à abaisser les taux, alors que le gouverneur Tiff Macklem a fait part d’une confiance accrue envers le rapprochement de l’inflation de sa cible de 2 % et a laissé entendre que d’autres baisses de taux pourraient avoir lieu si l’inflation continue de ralentir, bien que progressivement. La décision de la Banque a déjà accentué l’écart entre le taux directeur de la BdC et celle de la Fed, atteignant les niveaux les plus élevés depuis la Grande crise financière, et les taux obligataires à court terme affichent un scénario semblable. Une poussée surprise de l’inflation à 2,9 % en mai complique les plans de la Banque envers des baisses de taux consécutives, mettant en lumière les pressions continuent exercées sur les prix à la consommation.

Banque centrale européenne (BCE)

La BCE a abaissé son taux d’intérêt directeur de 25 pdb à 3,75 %, mais n’a présenté que peu d’orientation quant à des baisses de taux futures, déclarant que les décisions continueront d’être fondées sur les données entrantes. Toutefois, la donnée sur l’inflation de mai de 2,6 % et la croissance des salaires au T1 de 5,1 % ont suscité des préoccupations sur le marché quant à l’ampleur et au rythme du cycle d’assouplissement de la BCE alors que les membres du conseil demeurent dépendants des données sans s’engager envers une trajectoire de taux en particulier.

Banque du Japon (BdJ)

L’inflation de la consommation du Japon a augmenté de 2,8 % en mai, demeurant au-delà de la cible de 2 % de la banque depuis plus de deux ans, alimentant les attentes du marché envers des augmentations de taux d’intérêt par la Banque du Japon. La BdJ a fait un pas vers un resserrement lorsqu’elle a décidé de réduire ses achats d’obligations gouvernementales, et fournira des détails sur son plan lors de sa réunion de juillet. Le gouverneur de la BdJ, Kazuo Ueda, a indiqué que les taux d’intérêt pourraient augmenter le mois prochain, en fonction des données économiques. Les taux des obligations du gouvernement japonais ont progressivement augmenté depuis que la BdJ a décidé de mettre fin aux taux d’intérêts négatifs et d’abandonner son contrôle ses taux obligataires en mars. L’écart marqué des taux d’intérêt entre le Japon et les É.-U. a entraîné un important affaiblissement du yen à des niveaux jamais vus depuis décembre 1986.

Marchés émergents (MÉ)

L’appétence pour des titres de créance locaux de marchés émergents s’est affaiblie dans un contexte de change volatil au sein des pays d’Amérique latine à rendement élevé, en raison de résultats électoraux ayant causé des surprises. Toutefois, des gains durables nécessiteront probablement des signaux plus forts de désinflation américaine et des baisses de taux par la Fed. Notre exposition à des obligations du gouvernement sud-africain a été favorable alors que les obligations ont affiché une poussée en raison de l’amélioration de l’humeur du marché envers le pays lorsqu’un gouvernement d’unité nationale et qu’un cabinet ont été constitués. Toutefois, la faiblesse de la devise mexicaine a pesé sur l’exposition à l’Amérique du Sud alors que les résultats électoraux surprenamment solides pour la coalition dirigée par Morena ont rehaussé le risque d’une vague de lois défavorables pour le marché pendant une incertitude politique.

Duration et positionnement sur la courbe

Alors que l’économie canadienne a constamment ralenti au cours de la dernière année, c’est seulement récemment que les É.-U. ont montré des signes de faiblesse. Au Canada, l’inflation a reculé plus rapidement, et son marché de l’habitation reste vulnérable, avec des hypothèques à plus court terme arrivant à échéance dans un contexte de tension économique continue. Des risques divergents devraient se traduire par une divergence entre les politiques. Alors que des baisses successives des taux sont incertaines, la dégradation continue des données pourrait pousser la BdC à braver les attentes et à envoyer le signal d’une occasion importante au sein des titres à revenu fixe canadiens. Nous préférons notre exposition aux obligations canadiennes de première qualité à l’extrémité à court terme de la courbe des taux dans un contexte de valorisations relatives et de possibles gains en capital. Nous favorisons les titres du Trésor américain par rapport aux obligations fédérales canadiennes à l’extrémité à très long terme de la courbe dans l’attente d’un resserrement possible des écarts, tout en réduisant les titres à rendement élevé en cours de route. Les banques centrales de marchés émergents disposent d’une capacité limitée à réduire les taux lorsque les banques centrales de marchés développés demeurent restrictives. Cette divergence de politique peut entraîner un affaiblissement des devises locales par rapport au dollar américain, donnant lieu à une inflation à laquelle certaines économiques sont particulièrement sensibles. Avec l’intensification des tensions géopolitiques à l’échelle mondiale dans un contexte d’élections, nous avons activement réduit le risque lié à notre exposition ouverte aux marchés émergents au Mexique avec une couverture de devises, et nous continuons de prévoir une baisse des taux obligataires. Nous avons liquidé nos placements dans des gilts du R.-U. en raison d’une possible remontée de l’inflation, alimentée par la hausse des salaires et des prix des services. Dans l’espace des titres à rendement plus élevé, nous favorisons des répartitions dans les services aux collectivités, la consommation de base, les télécommunications, la santé et le crédit où les risques sont récompensés de manière adéquate. Au sein de notre boîte à outils de gestion des risques, alors que les valorisations des titres de créance de sociétés demeurent onéreuses, nous utilisons des options sur le CDX aux fins de couverture du risque d’élargissement des écarts de crédit.

Obligations de sociétés de première qualité

La demande pour les actifs risqués demeure robuste, les actions ayant progressé au cours du trimestre, et les écarts de crédit restant à la baisse. Les écarts de crédit, mesurés par les indices CDX, s’approchent de creux historiques. La volatilité continue de s’atténuer, alors que les investisseurs vendent à volatilité selon des hypothèses d’un atterrissage en douceur ou, de plus en plus, d’absence d’atterrissage. La combinaison du crédit et des niveaux de volatilité se trouve à un creux historique. Malgré la robustesse continue des émissions d’obligations de sociétés, les obligations de sociétés canadiennes ont dégagé un rendement d’environ 1 % pendant le mois, stimulées par des flux de fonds positifs dans le segment des titres à revenu fixe et une politique monétaire favorable. En revanche, les obligations de sociétés américaines ont dégagé un rendement de 0,64 % pendant la même période.

Obligations à rendement élevé

Les rendements et les écarts des obligations à rendement élevé ont reculé de 11 pdb et de 2 pdb en juin, s’établissant 8,03 % et 351 pdb, soit respectivement 21 pdb plus élevés et 26 pdb plus bas depuis le début de l’année. L’indice des obligations à rendement élevé a affiché un gain de 0,93 % en juin, les titres notés BB (+1,08 %) surpassant ceux notés B (+0,88 %) et CCC (+0,65 %). Les secteurs ayant dégagé un rendement supérieur en juin comprennent ceux de l’automobile (+1,39 %) et des aliments et boissons (+1,35 %), et ceux ayant été à la traîne sont les télécommunications (-0,32 %) et les ventes au détail (+0,34 %). Alors que la duration a contribué aux rendements, un rapport favorable sur l’IPC américain, des données économiques à la baisse, la tourmente politique en France et le graphique à points de la Fed soutiennent l’opinion d’un cycle d’assouplissement retardé, mais pas nécessairement plus superficiel. Nous demeurons prudents et très sélectifs dans la recherche d’occasions dans l’espace du crédit plus risqué. De plus, les écarts de crédit serrés indiquent un point d’entrée défavorable envers une prise importante de risque de crédit.

Prêts à effet de levier

L’indice américain des prêts à effet de levier a progressé de 0,35 % en juin, tirant parti de coupons à taux de base plus élevés, mais le mois le plus faible depuis octobre, et en baisse depuis 0,94 % en mai. Les prêts plus risqués notés CCC ont grimpé de 0,66 %, surpassant les prêts notés B et BB. Un recul de 0,40 % des prix secondaires a nui aux rendements globaux. L’écart moyen à l’échéance s’est légèrement élargi à 430 pdb, bien que l’énorme réévaluation de cette année s’est traduite par une compression des écarts depuis le début de l’année. Nous exprimons notre opinion neutre à l’égard des prêts alors que nous décelons une bonne occasion d’obtenir des coupons plus élevés, et nous favorisons des prêts de qualité supérieure en regard de l’étape où nous nous trouvons dans le cycle économique.

Observations sur les obligations

Première qualité — Banque canadienne de l’Ouest

Canadian Western Bank (CWB), la neuvième banque de l’Annexe I en importance en termes d’actifs, met l’accent sur les prêts commerciaux généraux, le financement d’équipement, les hypothèques commerciales et le financement de projets immobiliers, au service d’un marché de niche de clients du marché intermédiaire. L’annonce par la Banque National de l’acquisition de CWB représente un développement transformateur pour les deux institutions, confirmant notre thèse de placement dans CWB fondée sur une croissance interne robuste et une diversification géographique. Cette opération entièrement en actions, évaluée à environ 5 milliards $, met en lumière la franchise et la position de marché solides de CWB, rehaussant son profil de crédit grâce à son intégration avec la plateforme de plus grande taille et plus diversifiée de la Banque Nationale. Dans l’attente des approbations réglementaires et du consentement des actionnaires, la clôture de l’acquisition devrait avoir lieu d’ici la fin de l’exercice 2025, donnant possiblement lieu à des répercussions positives sur les cotes de crédit de CWB actuellement examinée par Morningstar DBRS. Les parties prenantes de CWB voient cette opération d’un bon œil, présentant des synergies opérationnelles rehaussées et un accès élargi au marché, conférant à l’entité regroupée la capacité de tirer parti d’occasions de croissance au sein du contexte économique diversifié du Canada. Par conséquent, les écarts se sont fortement resserrés au sein de la structure du capital de CWB, représentant un contributeur important au rendement pendant le mois de juin.

ESG – Kloeckner Pentaplast

Kloeckner Pentaplast est un chef de file mondial d’emballages à protection élevée, occupant une bonne position, présentant des caractéristiques « vertes » relativement proactives démontrées et une exposition aux marchés finaux des soins de santé à valeur plus élevée et stables. En avril 2024, les obligations de Kloeckner Pentaplast ont traversé des eaux tumultueuses en raison d’un effet de débordement des exercices de gestion du passif d’Altice et d’Ardagh Packaging ayant surpris le marché, donnant lieu à des rumeurs d’une possible opération d’exercice de gestion du passif par la société qui ne se sont finalement pas avérées. Malgré la volatilité, nous avons conservé une position surpondérée en raison du leadership de la société sur le marché, de tendances en matière de demande non discrétionnaire et du soutien de commanditaires. En juin 2024, lors de l’appel sur les bénéfices de la société du T1 2024, l’orientation pour 2024 a été réaffirmée et il a été confirmé qu’un refinancement de « manière habituelle » serait entrepris à l’avenir plutôt qu’une opération audacieuse d’exercices de gestion du passif. La direction a souligné la reprise des volumes stimulée par l’innovation des produits et des progrès au chapitre de la durabilité. Par conséquent, les obligations ont bondi de 10 points additionnels, atteignant leur sommet depuis le début de l’année et surpassant l’ensemble du marché en juin.

Obligation à rendement élevé - KIK Custom Products Inc.

KIK Consumer Products est un fabricant de premier plan de produits de nettoyage ménager et de traitement de piscines, offrant des articles comme de l’eau de Javel, des produits nettoyants, des assouplissants textiles et des traitements pour bains à remous à base de trichlore. La société fabrique des produits de marques nationales et privées pour des clients comme Costco, Dollar General, Family Dollar, Walmart et Home Depot. En 2021-2022, la société a été confrontée à une dégradation importante des bénéfices en raison d’une inflation élevée des coûts, de l’augmentation des investissements dans la reconstruction d’installations et de charges d’intérêt plus élevées. Reconnaissant que ces enjeux sont transitoires, nous avons de manière stratégique ajouté une position en 2023 pour un prix d’environ 90 $. Notre conviction a été récompensée alors que la rentabilité de la société s’est améliorée au cours de la dernière année, donnant lieu à une opération de recapitalisation au moyen du rachat des obligations à 102,5 $ en juin, représentant une appréciation importante du prix de ces dernières.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 30 juin 2024 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur ou investisseuse et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, Commissions et charges payables par les investisseurs dans des produits de placement qui cherchent à reproduire un indice.

Le présent document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 30 juin 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un investisseur donné. Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.