Faits saillants

- L’économie canadienne a frôlé la récession au cours de la dernière année. Par rapport à ses homologues, elle sous-performe.

- Or, lorsque la faiblesse à court terme s’atténuera, le Canada risque d’être confronté à une faible croissance économique à long terme.

- L’affaiblissement du dollar canadien relancerait l’économie et favoriserait une croissance durable à long terme.

Donald Trump, candidat à la présidentielle américaine, s’est récemment plaint de la force du dollar américain, laissant entendre qu’un billet vert plus faible serait bénéfique pour l’économie américaine. Le colistier de Donald Trump, J.D. Vance, prône même une dévaluation forcée du dollar américain. La dernière fois que le gouvernement américain est intervenu sur les taux de change fut en 2011.

Si, dans une certaine mesure, la surévaluation du dollar américain fausse l’économie mondiale, il est difficile de prétendre qu’elle a empêché l’économie américaine d’être prospère. Dans les années 2020, l’économie américaine a été la plus performante parmi les grandes économies. Elle est la première à s’être redressée du choc de la COVID-19, et, au cours des trois dernières années, elle a connu une croissance supérieure à son potentiel, n’ayant apparemment pas été perturbée par la hausse des taux d’intérêt de la Réserve fédérale (Fed).

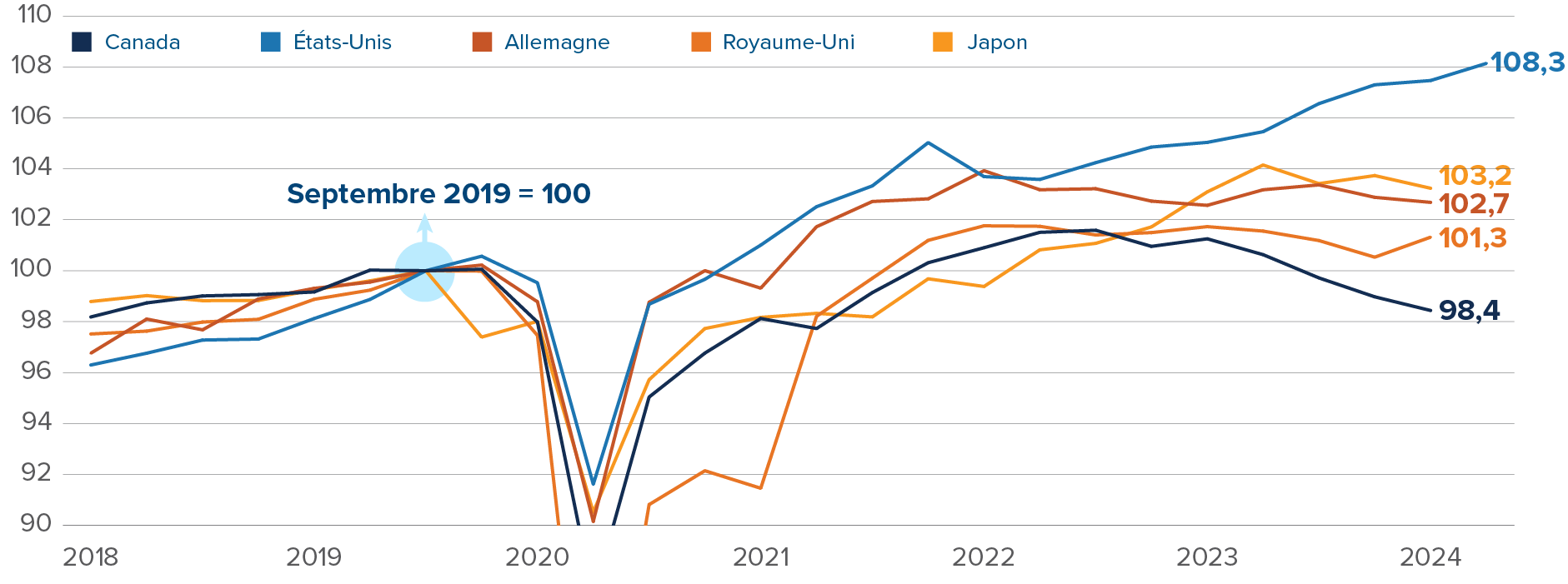

En revanche, l’économie canadienne a connu une piètre performance au cours des dernières années. Après une flambée de l’inflation en 2022, le Canada s’est mis à frôler la récession au cours de la dernière année. Cependant, les quelques trimestres de stagnation du PIB n’expliquent pas à eux seuls le malaise économique du pays. Notre aperçu du budget 2024 a révélé non seulement que le vieillissement de la population était la cause de la croissance léthargique du PIB par habitant au Canada dans les années 2010, mais aussi que les racines de la langueur post-COVID sont bien plus problématiques que prévu. Le PIB réel par habitant dans la force de l’âge (personnes de 25 à 54 ans), lequel tient compte de l’effet de vieillissement de la population, est inférieur de 1,6 % à son niveau de 2019. Même l’Allemagne et le Royaume-Uni, tous les deux ébranlés par une crise énergétique et des bouleversements politiques dans l’ère post-COVID, ont enregistré une augmentation de leur production par habitant au cours de cette période.

En queue de peloton pour la croissance par habitant

PIB par habitant dans la force de l’âge (personnes de 25 à 54 ans)

Source : Bloomberg.

En fin de compte, c’est peut-être le Canada, et non les États-Unis, qui devrait aspirer à un affaiblissement de sa monnaie. Les Canadiens ont souvent l’impression que le huard est sous-évalué, principalement parce qu’ils gardent un bon souvenir de la parité entre les monnaies canadienne et américaine en 2011-2012. Mais, depuis cette parité, il y a douze ans, les contextes économiques canadien et mondial ont grandement changé. La révolution de la fracturation du milieu des années 2010 aux États-Unis combinée au ralentissement du taux de croissance économique de la Chine ont nui à la demande d’exportations canadiennes. Aujourd’hui, un niveau inférieur à 1,40 $ US/CA n’est pas particulièrement donné pour le dollar canadien.

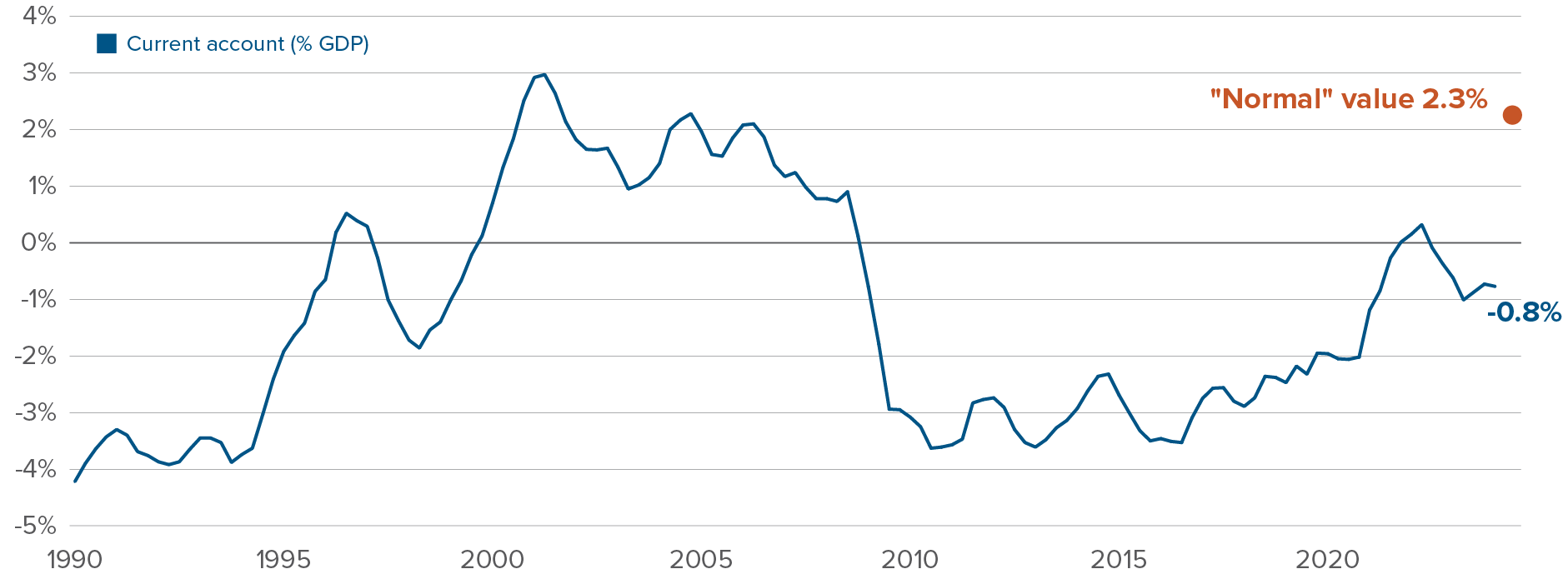

Le Canada est un emprunteur net au reste du monde. Au cours des derniers trimestres, les Canadiens ont importé plus qu’ils n’ont exporté, finançant ainsi l’écart en empruntant à l’étranger. Étant donné que, de manière générale, les prix du pétrole, des métaux et des produits agricoles sont beaucoup plus élevés qu’ils ne l’étaient avant la pandémie, un pays exportateur de produits de base comme le Canada devrait présentement afficher un surplus dans son compte courant, et non un déficit. Une monnaie plus faible convertirait le déficit en un surplus. Le Fonds monétaire international estime que, en fonction de la balance de paiements courants, le dollar canadien est surévalué d’environ 6 % par rapport aux monnaies de ses partenaires commerciaux.

Un dollar canadien plus faible ramènerait un surplus dans le compte courant

Solde du compte courant (% du PIB) avec les estimations du FMI d’une valeur « normale »

Source : Statistique Canada, Fonds monétaire international.

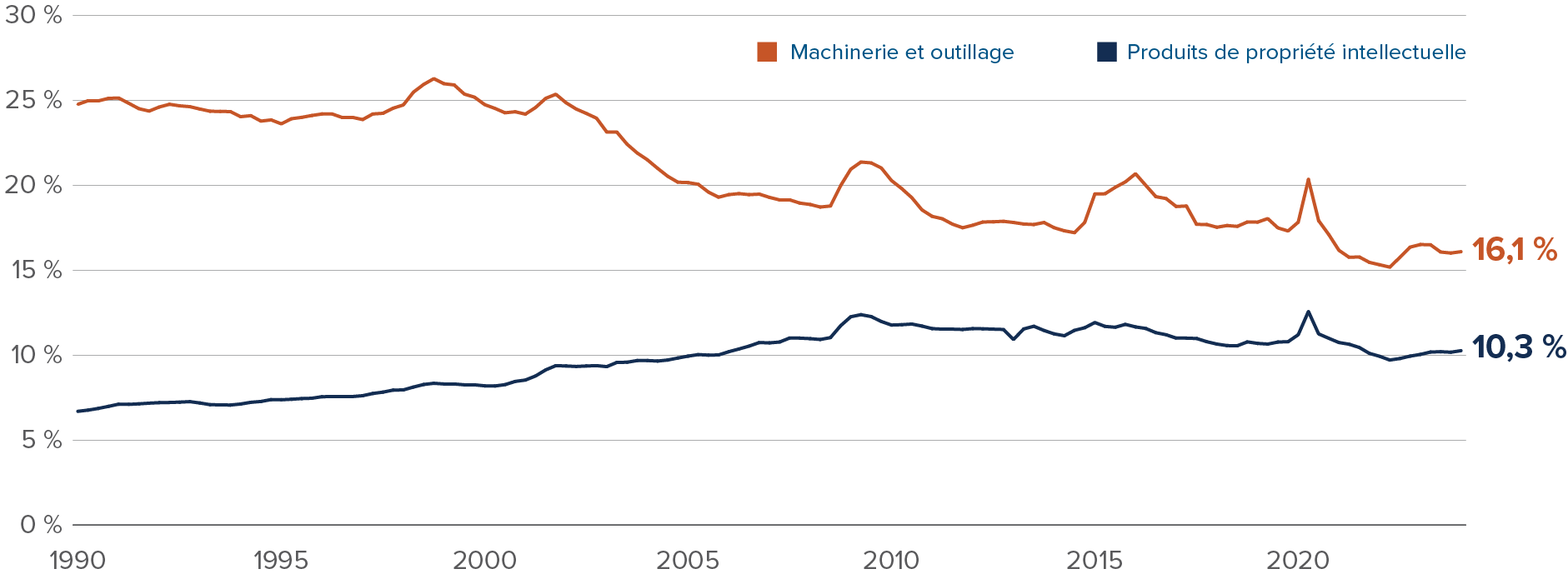

Un dollar canadien plus faible permettrait un rééquilibrage de l’économie et une croissance durable. Au cours de la dernière décennie, la croissance canadienne est devenue de plus en plus dépendante des dépenses de consommation alimentées par l’endettement. Les flux entrants de capitaux étrangers dans le secteur de l’immobilier canadien ont forcé les acheteurs d’habitations à emprunter plus pour garder le rythme. En revanche, les investissements des entreprises ont subi un recul, car l’industrie pétrolière et gazière a perdu de sa popularité auprès des investisseurs, le bond des prix des terrains a entamé les marges bénéficiaires et la règlementation s’est resserrée. Un dollar canadien plus faible rééquilibrerait l’économie de manière à l’éloigner de la consommation « forcée » et à favoriser l’investissement et les exportations.

Érosion continue de la capacité à produire du Canada

Accumulation du stock de capital en % du PIB

Source : Statistique Canada.

Un dollar canadien plus faible ne demanderait probablement aucune politique de « dollar faible » de la part du gouvernement. Nous nous attendons à ce que le huard s’affaiblisse seul. À notre avis, la Banque du Canada réduira les taux sans tenir compte des actions de la Fed et nous pourrions atteindre un écart de 2 % entre le taux d’intérêt du Canada et celui des États-Unis en 2025. Le taux de change pourrait alors dépasser la barre psychologique de 1,40 $ US/CA. De plus, au cours de la prochaine décennie, les taux d’intérêt seront plus bas au Canada qu’aux États-Unis. La faible croissance de la productivité au Canada engendrera de bas taux d’intérêt à long terme. Aussi, le gouvernement fédéral s’est mis à resserrer le budget au moment où les menaces de récession sont apparues. La tendance à la réduction des déficits budgétaires devrait se poursuivre jusqu’à la fin des années 2020, surtout si le parti conservateur forme le prochain gouvernement. Aux États-Unis, la situation est tout autre : le gouvernement devrait continuer d’enregistrer des déficits massifs, et ce, peu importe le parti qui remportera l’élection de novembre. C’est pourquoi la Fed sera forcée de conserver des taux élevés.

Toutefois, certaines politiques gouvernementales pourraient indirectement faire chuter le taux de change du huard par rapport aux autres grandes devises.

- Ajouter de nouvelles contraintes aux acheteurs étrangers dans le marché immobilier canadien. Des capitaux étrangers sont injectés dans le marché de l’immobilier, qui est non productif, ce qui a pour effet de soutenir la valeur du huard.

- Bâtir plus de logements. Le marché immobilier est un actif attrayant pour les investisseurs étrangers en raison de son offre limitée. En construisant davantage de maisons, ce qui serait possible en combinant densification résidentielle et incitatifs gouvernementaux, les flux spéculatifs qui stimulent le dollar canadien devraient s’atténuer.

- Resserrer les normes pour les prêts hypothécaires. Les prêts hypothécaires sont de bonnes affaires pour les banques, qui, généralement, les préfèrent aux prêts commerciaux. Le pourcentage qui représente les prêts hypothécaires dans les portefeuilles de prêts des banques a augmenté de manière constante, et dépasse aujourd’hui les 50 % dans certains cas. Les prêts hypothécaires canadiens peuvent facilement être transformés en titres liquides et une grande partie d’entre eux peuvent tirer parti d’une garantie explicite du gouvernement. Un remaniement des règles permettrait de restreindre la spéculation et d’atténuer l’attrait des investisseurs étrangers envers l’immobilier.

- Enregistrer des surplus budgétaires lorsque les choses vont bien. En 2021 et 2022, lorsque l’économie canadienne se portait bien, le gouvernement fédéral ne cessait d’enregistrer des déficits budgétaires, car il réutilisait les revenus supplémentaires pour de nouvelles dépenses. Une approche plus équilibrée de la politique budgétaire permettrait de réduire la volatilité du taux de change.

Certains analystes soutiennent que la Banque du Canada ne réduira pas ses taux, car le gouverneur Macklem craint une dépréciation du dollar canadien. Ces analystes surestiment grandement l’importance que la Banque du Canada accorde au taux de change du dollar canadien. La devise canadienne flotte librement, ce qui fait le bonheur du gouvernement et de la banque centrale. Le gouverneur Macklem préfère certainement éviter de brusques changements de la valeur du dollar canadien. Cependant, il ne se souciera pas trop du niveau du dollar, en tout cas, certainement pas assez pour empêcher la Banque du Canada d’imposer des taux d’intérêt bien inférieurs à ceux des États-Unis, surtout si les conditions économiques au Canada le justifient (c’est le cas!). En fait, un dollar canadien plus faible est un ingrédient essentiel de la recette qui relancera l’économie.

Mise à jour sur les marchés financiers

Ce qui retiendra notre attention en août

Le 8 août : Publication des données sur l’emploi en juin au Canada

- L’économie canadienne a perdu 1 400 emplois en juin. Plus précisément, il s’agit du troisième mois consécutif où il y a eu des pertes d’emploi dans le secteur sensible de la construction. La faiblesse des données de juin pour l’emploi a concrétisé la probabilité d’une baisse des taux lors de la réunion de la Banque du Canada du 24 juillet.

- Selon nous, la Banque du Canada réduira progressivement les taux jusqu’à ce que les données montrent que l’économie canadienne se redresse. Un retour de la création d’emplois et une baisse du taux de chômage sont essentiels pour mettre une pause au cycle de réduction.

Le 30 août : Produit intérieur brut canadien du T2

- Aux États-Unis, le PIB pour le T2 a mieux performé que prévu (+2,8 %, contre des attentes de +2,0 %). Est-ce que le Canada parviendra finalement à mettre fin à la sous-performance de la croissance de son PIB par rapport à celle des États-Unis?

- Malheureusement, tant que les taux de la Banque du Canada ne se situent pas aux alentours de 3 %, il est improbable que l’on observe un véritable rebond de la croissance canadienne. Avec la hausse du taux de chômage, lequel est passé de 5,4 % à 6,4 % au cours des douze derniers mois, le Canada est fort probablement en récession. Le gouvernement fédéral a décidé de serrer les cordons de sa bourse au moment où la croissance s’est arrêtée. Par conséquent, seule la Banque du Canada peut relancer l’économie.

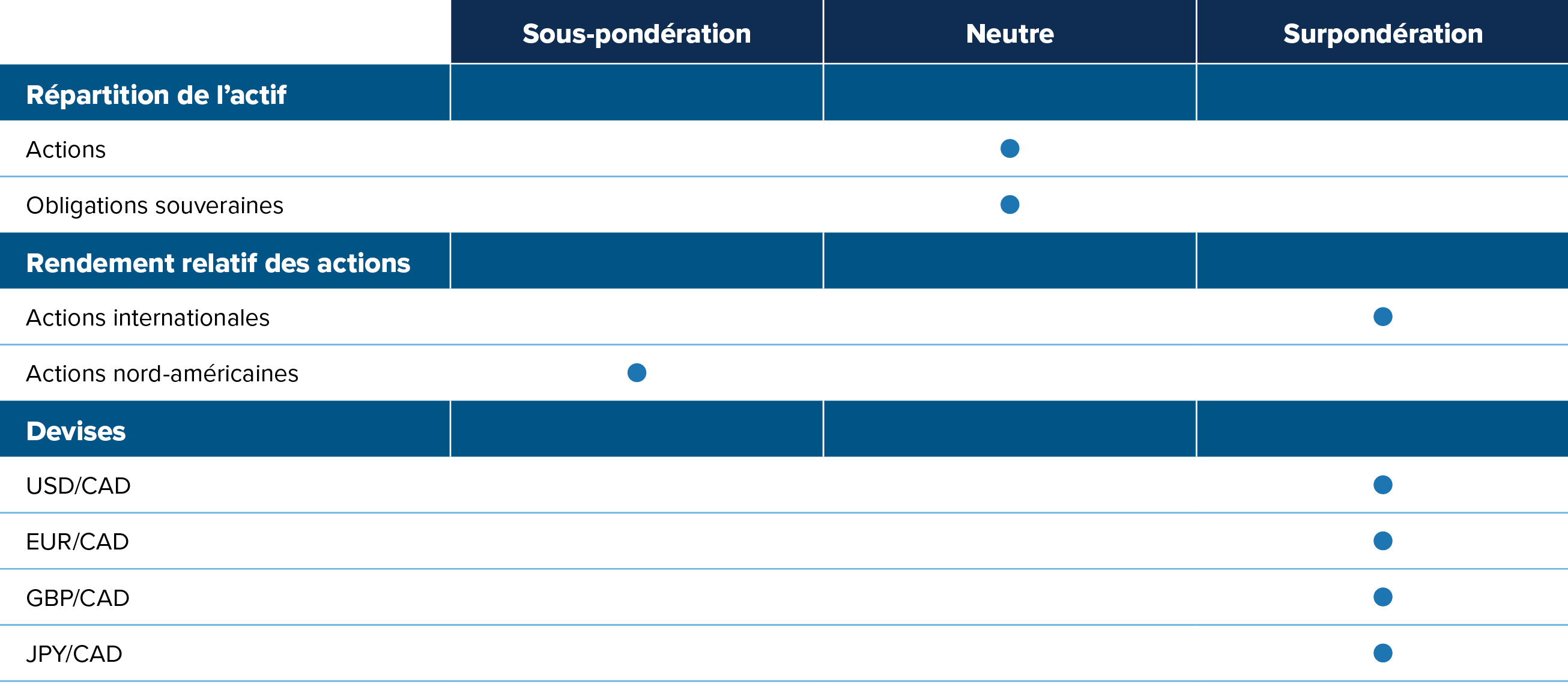

Opinions en matière de placement de l’Équipe des stratégies multi-actifs

Sommaire tactique

Points saillants du positionnement

Opinion neutre sur les durations : Au cours des dernières années, nous nous sommes généralement tenus loin des durations. Nous avons privilégié les actions pour leurs rendements. Nous croyions que les probabilités d’une récession aux États-Unis étaient exagérées. Il y a quelques semaines, notre opinion sur les durations est devenue neutre. Nous avons ajouté au Fonds mondial macro une exposition aux obligations par le biais d’obligations gouvernementales de deux ans, étant convaincus que les banques centrales des pays développés réduiront leurs taux comme prévu.

Actifs américains surévalués : Nous ne privilégions généralement pas les actifs américains, qu’il s’agisse d’actions ou d’obligations. Les valorisations des actions internationales sont non seulement généralement plus intéressantes que celles des actifs nord-américains, mais ces titres devraient également profiter d’éventuels catalyseurs macroéconomiques prometteurs.

Secteurs sensibles aux taux d’intérêt : Les actions du secteur de la santé semblent moins attrayantes à l’avenir. Ce secteur a été l’un des plus performants en mai et est celui qui a le plus contribué à notre stratégie sectorielle. Nous avons toutefois liquidé la position vers la fin de mai en raison de la détérioration des données fondamentales qui commençait à nous inquiéter. Les prévisions des analystes ont été fortement revues à la baisse. De plus, les signaux macroéconomiques sont favorables aux secteurs les plus sensibles aux taux, comme l’immobilier, qui est actuellement l’un de nos secteurs préférés; à la fin juillet, le secteur de la santé est le deuxième secteur que nous aimons le moins.

Atterrissage au Canada : Au Canada, la situation macroéconomique est beaucoup moins reluisante qu’aux États-Unis. L’économie canadienne pourrait bien être celle qui a inscrit la pire performance au premier semestre de 2024. Le marché de l’emploi se détériore rapidement, surtout si l’on tient compte de la croissance de la population active et de l’embauche par le gouvernement. Nous avons accru notre position vendeur sur le dollar canadien, qui est déjà l’une des plus importantes du Fonds mondial macro Mackenzie.

Devises de MÉ exportateurs de produits de base : Les marchés émergents exportateurs de produits de base sont en bonne position pour dégager des rendements supérieurs dans ce contexte macroéconomique. Leurs soldes budgétaires et leurs balances des paiements courants se sont améliorés grâce à la forte croissance nominale mondiale et aux prix élevés des produits de base. Leurs banques centrales ont commencé à rehausser leurs taux beaucoup plus tôt que le reste du monde. Par conséquent, ils ont en général atteint la fin de leur cycle de resserrement, réduisant le risque d’un resserrement excessif pouvant les plonger en récession. Mais le niveau des taux demeure élevé, présentant un portage positif par rapport à la plupart des autres devises. D’un autre côté, nous avons une opinion négative à l’égard des devises de certains pays asiatiques de MÉ. Leurs positions externes se sont gravement dégradées, et leurs taux d’intérêt sont relativement bas.

Rendements des marchés financiers en juin