Faits saillants

- Bon nombre de nos actifs préférés se trouvent à l’extérieur de l’Amérique du Nord, notamment les actions EAEO, les obligations européennes et le yen japonais.

- Les actions, les obligations et les monnaies internationales affichent une excellente tenue après avoir terminé l’année 2023 en lion et elles devraient profiter d’éventuels catalyseurs macroéconomiques qui sont prometteurs.

- À plus long terme, les actifs canadiens et américains ont généralement des rendements prévus inférieurs à ceux de leurs homologues internationaux.

Les actifs internationaux ont clôturé l’année 2023 en force, car les attentes à l’égard d’une baisse des taux d’intérêt par la Réserve fédérale américaine (Fed) ont fait reculer le dollar américain et avancer les actions internationales. De plus, même si les manchettes financières de novembre et de décembre ont porté sur le changement de ton de la Fed et non pas sur celui de la Banque centrale européenne ou de la Banque d’Angleterre, les obligations européennes ont en fait surpassé les obligations du Trésor américain au quatrième trimestre, et ce, même si elles étaient couvertes (c.-à-d., compte non tenu de l’appréciation de l’euro et de la livre sterling). Dans l’ensemble, les actifs internationaux ont affiché des résultats plus que respectables en 2023, mais ce sont sans conteste les titres technologiques américains qui ont tenu la vedette.

Les actifs américains ne se sont pas démarqués pour les investisseurs

canadiens en 2023

Rendements des actifs en 2023 (couverts)

Nous nous attendons à ce que l’élan des actifs internationaux se poursuive en 2024. En ce moment, bon nombre de nos actifs préférés se trouvent au-delà des frontières de l’Amérique du Nord; il s’agit entre autres des actions EAEO, des obligations européennes et du yen japonais. Non seulement les valorisations des actions et des obligations internationales sont généralement plus intéressantes que celles des actifs nord-américains, mais elles devraient également profiter d’éventuels catalyseurs macroéconomiques qui sont prometteurs.

Les actions européennes sont bon marché par rapport aux actions américaines et canadiennes, même après un rajustement en fonction des pondérations sectorielles. Le simple fait de comparer les ratios cours/bénéfice entre les indices boursiers des pays, sans tenir compte de la composition de ces indices, ne constitue pas une base solide pour les placements. Des valorisations plus élevées sont justifiées dans quelques secteurs. En particulier, les bénéfices des titres technologiques ont tendance à croître plus rapidement et sont aussi moins cycliques que ceux des titres d’autres secteurs. Ces aspects justifient donc naturellement des ratios plus élevés. Les titres technologiques comptent pour le tiers de la capitalisation boursière de l’indice S&P 500, alors qu’ils occupent moins du sixième de l’indice Eurostoxx. Nous nous attendons donc à ce que l’indice S&P 500 soit plus cher en moyenne. Mais pas dans sa mesure actuelle. Les actions européennes, en particulier celles des indices de pays comme l’Italie, l’Espagne, l’Allemagne et le Royaume-Uni, sont nettement bon marché, même après neutralisation des secteurs. Au vu de cette faiblesse par rapport aux données fondamentales, nous nous attendons à ce que les actions européennes surpassent les actions américaines et canadiennes à long terme.

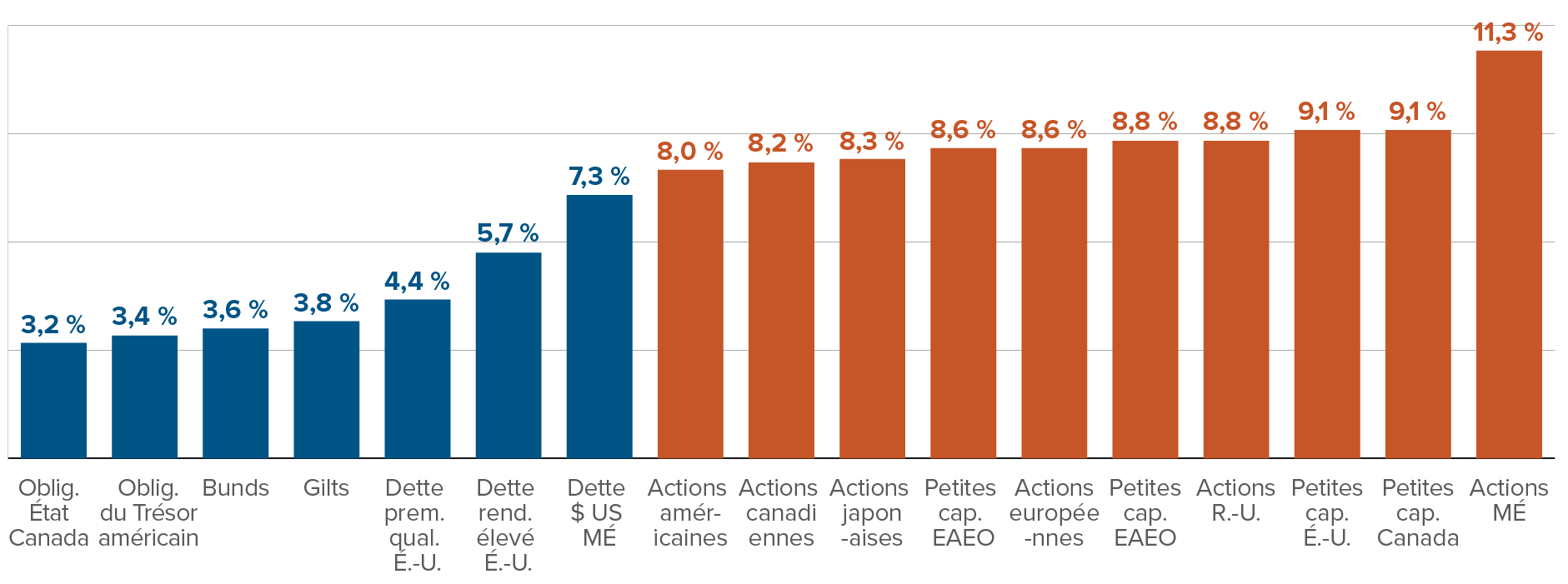

Puisque les actions européennes affichent des valorisations plus faibles, leurs rendements prévus sont plus élevés que ceux des actions américaines et canadiennes.

Estimations des prévisions de rendement sur 10 ans (couvertes)

Les marchés boursiers européens devraient également profiter de deux tendances macroéconomiques en 2024 : Stabilisation de l’économie chinoise et croissance mondiale résiliente. La demande de la Chine pour les plus grandes sociétés européennes est forte : en pourcentage des ventes totales, les ventes des sociétés de l’indice Eurostoxx sont deux fois plus élevées en Chine que celles des sociétés de l’indice S&P 500. Les difficultés économiques de la Chine ont pesé sur les données fondamentales des actions européennes au cours des deux dernières années, et cette pression devrait commencer à diminuer quelque peu en 2024. Nous ne nous attendons pas à ce que l’économie chinoise rebondisse, mais nous croyons qu’elle se stabilisera. Même si les récentes données économiques en Chine n’ont été que légèrement encourageantes, certains signes de bon augure laissent croire que les dirigeants chinois sont prêts à prendre des mesures pour soutenir les ménages en difficulté, alors qu’ils ont affiché une réticence à cet égard avant le quatrième trimestre de 2023.

Les marchés boursiers européens, qui sont concentrés dans des secteurs comme la finance et l’industrie, sont sensibles à la croissance économique à l’échelle mondiale. Nous nous attendons à ce que l’économie mondiale demeure résiliente en 2024, à la faveur de la vigueur persistante de l’économie américaine et de l’assouplissement des conditions financières dans le monde. En diversifiant leurs placements sur les marchés européens, les investisseurs canadiens peuvent profiter de la résilience de la croissance mondiale, tout en réduisant leur exposition à une possible récession au Canada.

Nous ne favorisons généralement pas les obligations d’État pour le moment, mais nous préférons investir en Europe plutôt qu’aux États-Unis ou au Canada. Au cours des deux dernières années, la Banque centrale européenne a relevé son taux directeur, le faisant passer de zéro à 4,5 %, tandis que la Banque d’Angleterre a augmenté son taux directeur pour le porter à 5,25 %. Ni l’une ni l’autre de ces économies ne peut supporter des taux aussi élevés. La croissance de la productivité dans la zone euro et au Royaume-Uni est décevante comparativement à celle aux États-Unis, mais contrairement au Canada, ces deux régions ne peuvent compter sur une forte croissance de la population pour compenser la faiblesse des données fondamentales par habitant. L’inflation de base dans la zone euro et au Royaume-Uni demeure supérieure à la cible, mais nous nous attendons à ce qu’elle baisse pour toucher 2 % dans les prochains mois, ce qui justifierait d’importantes baisses de taux d’intérêt.

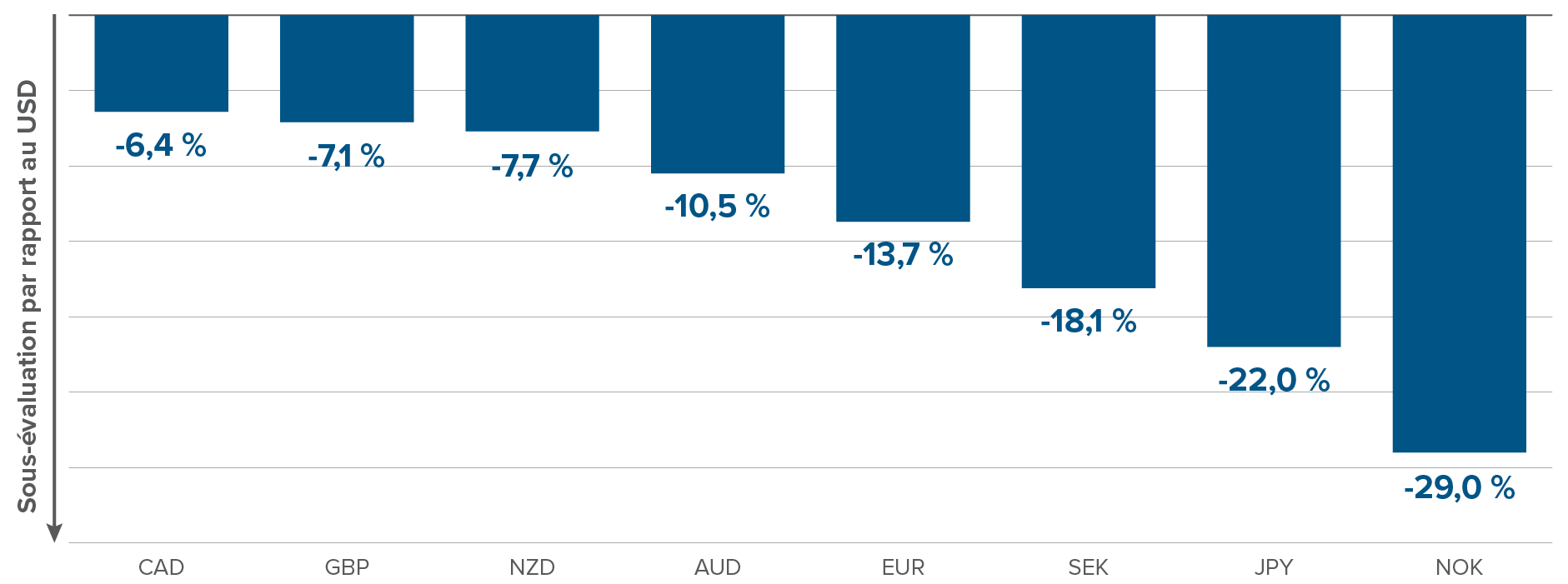

Les investisseurs canadiens qui diversifient leurs actifs en délaissant les États-Unis au profit d’autres pays devraient également tirer parti de la hausse des taux de change. Nous nous attendons à ce que l’euro et, en particulier, le yen japonais progressent par rapport au dollar américain. Même après avoir progressé à la fin de 2023, les deux devises demeurent bien en deçà de notre estimation de leur juste valeur par rapport au dollar américain, selon les données économiques fondamentales à long terme.

Le dollar américain est la monnaie la plus surévaluée de toutes les monnaies des économies avancées

Estimation de la juste valeur à long terme par rapport au dollar américain

Les taux de la plupart des banques centrales des marchés développés ont atteint un sommet. Par conséquent, bon nombre de banques centrales se préparent à entamer une réduction de leurs taux dans les prochains trimestres, alors que la Banque du Japon commencera à relever ses taux en 2024. Cela réduira l’écart entre les taux d’intérêt au Japon et ceux dans le reste du monde. Notons que cette différence a entraîné une forte dépréciation du yen en 2022 et au cours des trois premiers trimestres de 2023, si bien qu’il se négociait 30 % en dessous de sa juste valeur en regard du dollar américain. Le fait que la Banque du Japon puisse éventuellement tirer une croix sur les taux d’intérêt négatifs et éliminer son plafond de taux des obligations d’État devrait également être une bénédiction pour les banques japonaises, qui ont été malmenées.

Ce n’est pas la première fois qu’un gestionnaire multi-actifs prédit la montée des actifs internationaux. Bon nombre de ces prévisions se sont révélées erronées, surtout en ce qui concerne les actions, car les actions canadiennes et, surtout, les actions américaines ont surpassé les actions internationales au cours de la dernière décennie. Mais comme on le dit souvent, les rendements passés ne sont pas nécessairement garants des rendements futurs. Les valorisations sont attrayantes et l’humeur des investisseurs a commencé à changer, ce qui nous pousse à chercher des occasions intéressantes sur les marchés internationaux.

Mise à jour sur les marchés financiers

Ce qui retiendra notre attention en janvier

16 janvier : Publication du PIB de la Chine pour le quatrième trimestre de 2023

- Le PIB de la Chine pour le troisième trimestre de 2023 a dépassé les attentes (5,3 %, contre une prévision de 3,2 %), ce qui devrait permettre au gouvernement d’atteindre sa cible de croissance de 5 % pour l’année. Les données économiques du quatrième trimestre ont été contrastées.

- Ce qui nous intéresse le plus, ce n’est pas la croissance du PIB, mais sa composition. La consommation des ménages a été extrêmement faible depuis 2022, et nous serons à l’affût des premiers signes indiquant que les récentes mesures de relance touchent les consommateurs.

23 janvier : Décision de la Banque du Japon

- Le mois dernier, la Banque du Japon a quelque peu refroidi les espoirs de bon nombre d’observateurs (dont nous-mêmes) en ce qui a trait à la fin du régime de taux d’intérêt négatifs du Japon en 2023. On s’attend maintenant à ce que les taux dépassent zéro en 2024.

- En l’absence d’une forte hausse inattendue de l’IPC en décembre, il sera trop tôt, lors de la réunion de janvier, pour que les taux soient relevés. Toutefois, le gouverneur Ueda devrait laisser entrevoir un changement de régime au cours de sa conférence de presse.

24 janvier : Décision de la Banque du Canada

- Dans les derniers mois, les données économiques au Canada ont figuré dans le peloton de queue de l’ensemble des économies développées, mais l’inflation au pays reste stable. Il sera intéressant de voir comment la Banque du Canada (BdC) compose avec ce contexte macroéconomique difficile.

- Selon nous, la BdC aurait tout intérêt à réduire les taux en janvier, mais elle maintiendra sa politique.

Thème émergent : Désinflation transitoire?

La flambée de l’inflation par suite de la pandémie a donné lieu à un débat houleux : l’inflation était-elle transitoire? À notre avis, il ne fait aucun doute qu’elle n’est pas transitoire. Elle s’est stabilisée, mais des mesures ont été prises pour ce faire. Une composante de l’inflation était certes temporaire. Quelle que soit la politique monétaire adoptée, les goulots d’étranglement touchant les chaînes d’approvisionnement auraient fini par se résorber et les personnes préoccupées par la COVID-19 seraient éventuellement retournées au travail. Toutefois, l’inflation de plus de 5 % au Canada et aux États-Unis a également été alimentée par l’essor de l’économie nord-américaine, les dépenses de consommation records et les attentes accrues en matière d’inflation. En l’absence d’un resserrement marqué de la part des banques centrales, l’année 2024 aurait commencé avec un taux d’inflation élevé et non contrôlé.

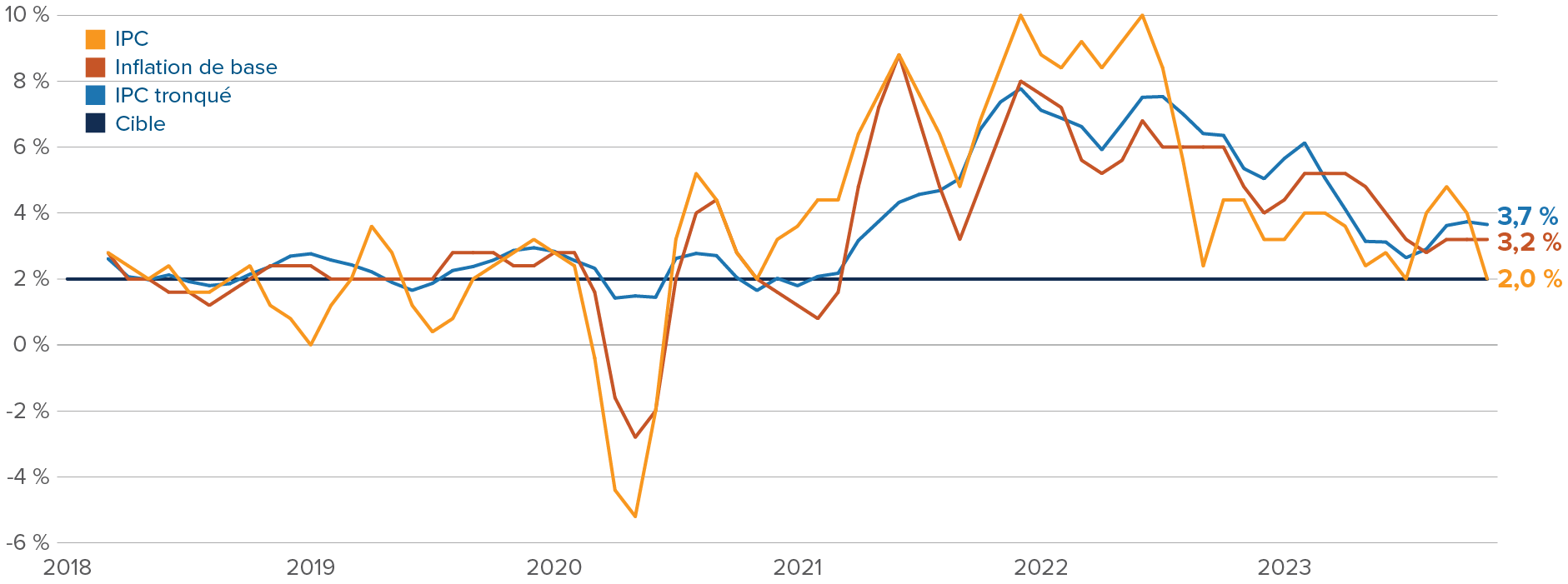

Mais sommes nous maintenant témoins d’une désinflation transitoire? Au cours des trois derniers mois, l’inflation mesurée par l’IPC moyen aux États-Unis a atteint la cible de 2 % de la Fed. L’IPC de base et l’IPC tronqué se situent respectivement à 3,2 % et à 3,7 %, mais ne dépassent pas énormément la cible. De plus, l’IPC tronqué a tendance à accuser un léger retard, et l’IPC de base devrait profiter d’une baisse des prix des loyers dans les prochains mois. L’inflation des prix des services demeure élevée, mais les récentes données sur le marché de l’emploi – ralentissement de la croissance de l’emploi, baisse du taux de démission, diminution du nombre de postes vacants – brossent un portrait de l’atténuation des pénuries de main-d’œuvre. Tous ces signes indiquent que la désinflation de l’indice des prix à la consommation observée au quatrième trimestre pourrait se révéler durable, plutôt que temporaire.

Mais il y a aussi un risque réel de redressement. Le taux d’inflation ne risque pas d’atteindre la partie supérieure de la fourchette à un chiffre, comme nous l’avons vu en 2023, mais devrait plutôt toucher 3 % à 4 %, ce qui concorde avec une surchauffe de l’économie. Il y a encore une demande excédentaire sur le marché de l’emploi, même si elle a considérablement ralenti. La consommation a été résiliente et la confiance des consommateurs s’améliore rapidement. L’impulsion déflationniste de la Chine pourrait finalement se terminer grâce à de nouvelles mesures de relance. Mais le plus gros problème en ce qui concerne l’inflation est le déficit budgétaire du Trésor américain. Le déficit du gouvernement pour la première moitié de 2024 devrait avoisiner 7 %, un niveau historiquement élevé, alors que le taux de chômage atteint 3,7 %. Ces dépenses financées par le déficit stimuleront la croissance et alimenteront l’inflation, contrebalançant en partie l’effet de ralentissement provoqué par le resserrement monétaire de la Fed.

Comme l’inflation mesurée par l’IPC a atteint la cible, les problèmes en matière de prix sont-ils résolus?

Opinions en matière de placement de l’Équipe des stratégies multi-actifs

Sommaire tactique

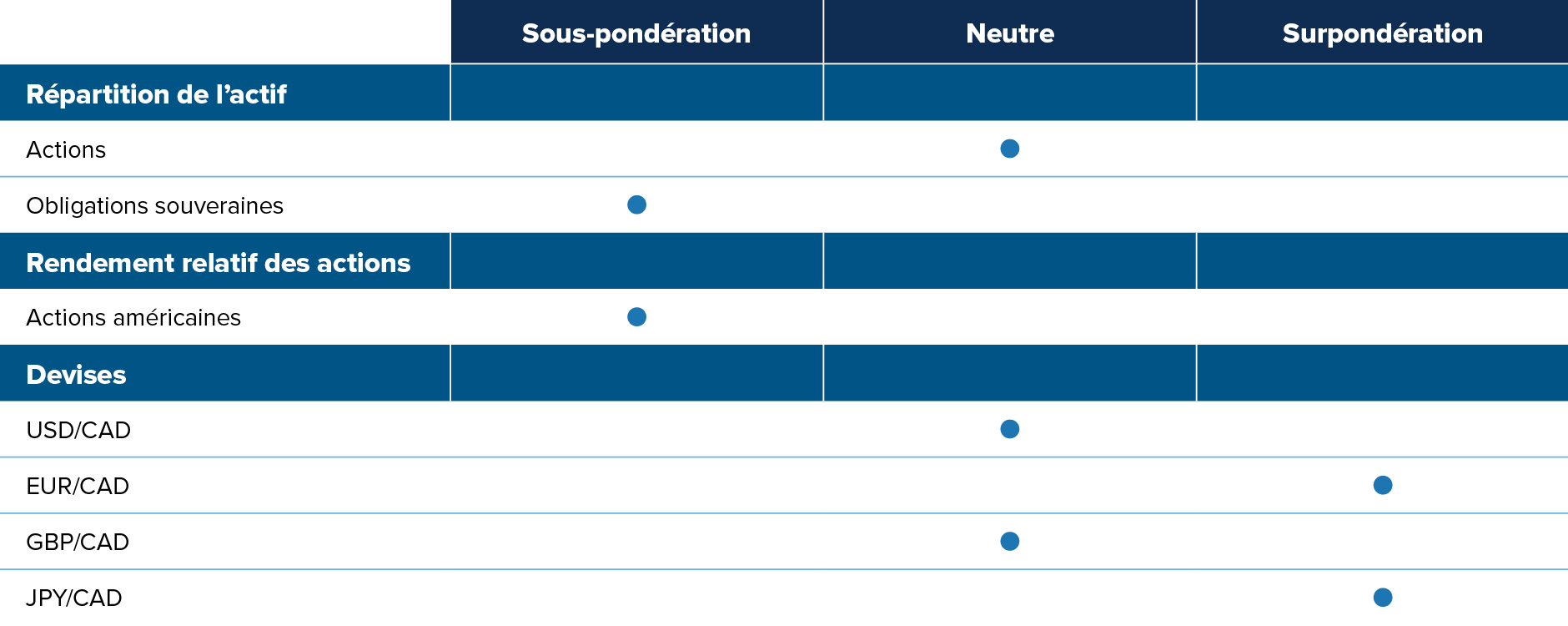

Points saillants du positionnement

Renversement des points de vue à l’égard de la Fed : Nous croyons que la prise en compte par le marché des swaps de six baisses de taux par la Fed en 2024 est exagérée. Alors que la tendance désinflationniste est claire, nous ne croyons pas que l’inflation se stabilisera à 2 % au cours des quelques mois à venir. Nous sommes également d’avis que la Fed penchera vers le maintien de taux plus serrés que ce qu’une règle classique en matière de politique monétaire suggérerait. Les membres du FOMC comprennent que les récents mouvements du marché laissent entendre que les conditions financières se sont considérablement assouplies au cours des dernières semaines, jouant ainsi le rôle de baisses de taux.

Actifs américains surévalués : Comme nous l’avons mentionné au début du présent commentaire, nous ne privilégions pas les actifs américains, qu’il s’agisse d’actions ou du dollar américain, en ce début de 2024. Sur les marchés boursiers américains, nous préférons les actions à petite capitalisation : leurs valorisations sont plus intéressantes que celles des actions à grande capitalisation et la confiance des investisseurs s’améliore rapidement. Sur le plan sectoriel, nous privilégions l’énergie (bon marché, exposition positive aux perspectives favorables du pétrole, selon nous) et évitons les services aux collectivités (baisse de la rentabilité, piètre contexte macroéconomique).

Atterrissage au Canada : Au Canada, la situation macroéconomique semble beaucoup plus grave qu’aux États-Unis. Les données ont déjà amorcé un virage. La « Règle Sahm » appliquée au Canada, qui utilise les variations du taux de chômage pour prévoir les récessions, est au rouge. Avec la hausse du taux de chômage depuis 5,7 % à 5,8 % en novembre, nous avons dépassé le seuil classique américain de 0,5 % de la règle Sahm, et nous nous trouvons essentiellement au seuil plus élevé de 0,7 %, plus approprié pour le Canada. Nous pensons que la BdC devrait commencer à réduire ses taux dès janvier, mais qu’elle ne le fera probablement pas avant mars. Le dollar canadien nous déplaît par rapport à la plupart des devises.

Devises de MÉ exportateurs de produits de base : Les marchés émergents exportateurs de produits de base sont en bonne position pour dégager des rendements supérieurs dans ce contexte macroéconomique. Leurs soldes budgétaires et externes se sont améliorés grâce à la forte croissance mondiale nominale et aux prix élevés des produits de base. Leurs banques centrales ont commencé à rehausser leurs taux beaucoup plus tôt que le reste du monde. Par conséquent, ils ont en général atteint la fin de leur cycle de resserrement, réduisant le risque d’un resserrement excessif pouvant les plonger en récession. Mais le niveau des taux demeure élevé, présentant un portage positif par rapport à la plupart des autres devises. D’un autre côté, nous avons une opinion négative à l’égard des devises de certains pays asiatiques de MÉ. Leurs positions externes se sont gravement dégradées, et leurs taux d’intérêt sont relativement bas.

Resserrement du marché du pétrole : Le marché du pétrole physique est serré, particulièrement en raison de la baisse de production en cours d’un million de barils par jour par l’Arabie saoudite. En l’absence d’une récession mondiale, qui ne devrait pas se produire de sitôt compte tenu de l’élan positif aux É.-U. et des déficits expansionnistes de gouvernements partout dans le monde, le pétrole devrait rester en situation de sous-offre. La stabilisation de l’économie chinoise atténuera les risques liés à la demande de pétrole. Le positionnement est également optimiste envers l’univers du pétrole. Pour la plus grande partie de l’année 2023, les investisseurs ont exprimé leurs attentes récessionnistes au moyen de positions vendeur sur dérivés du pétrole. Ces mises se sont amenuisées, avec encore de l’espace pour cette tendance.

Divergence de la politique monétaire japonaise : La Banque du Japon a rehaussé sa fourchette de tolérance envers son taux à 10 ans cible de 25 pdb en décembre 2022, et de 50 pdb additionnels en juillet 2023, avant de rehausser la souplesse de la fourchette en octobre. Comme le yen demeure sous-évalué et que l’inflation de base reste supérieure à 2 %, la Banque du Japon devrait resserrer davantage sa politique en 2024. Nous détenons une position vendeur sur des obligations d’État japonaises dans notre fonds mondial macro. Nous avons également une position acheteur discrétionnaire sur le yen japonais (par rapport tant à l’euro qu’au dollar américain) afin de tirer parti de la normalisation de la politique du pays et de la sous-évaluation du yen. Nous apprécions la position acheteur relative au JPY/EUR puisque 1) le yen est davantage sous-évalué que l’euro, 2) la BCE a procédé à un resserrement trop marqué, et 3) la croissance ralentit déjà dans la zone euro alors qu’elle se poursuit au Japon.

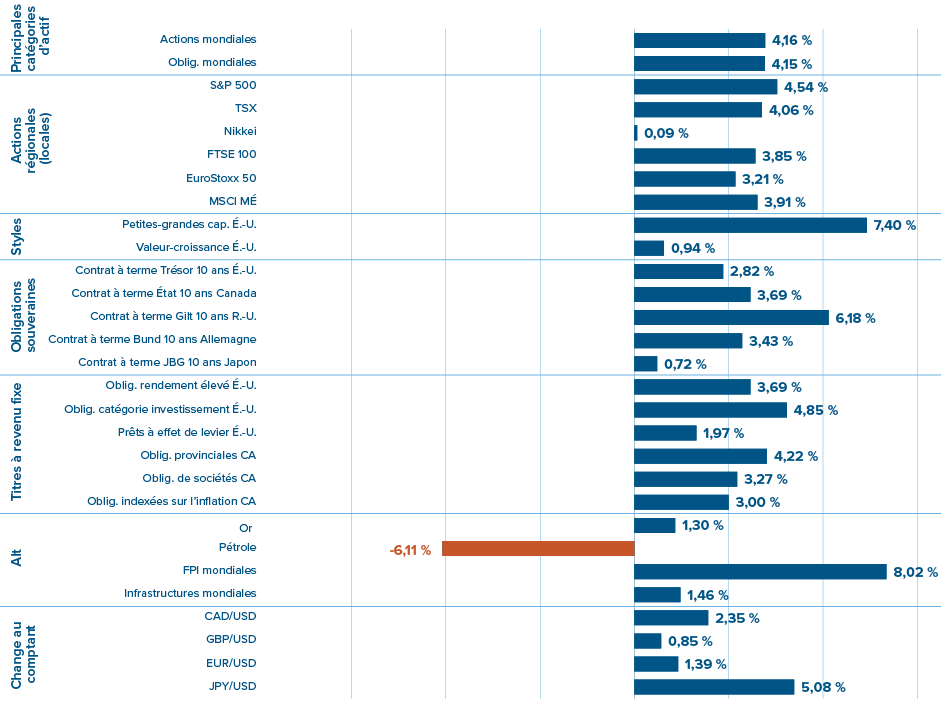

Rendements des marchés financiers en décembre